- 은행권 규제·중금리 장려로 대출 급증

저축은행의 부동산업 관련 대출이 가파르게 늘어나고 있다. 부동산 가격이 급등하면서 2금융권까지 수요가 몰렸다는 해석이다.

은행권의 가계 대출 규제 강화와 2금융권에 대한 정부의 중금리 대출 권유 정책으로 저축은행의 가계 신용대출 또한 급증했다. 금리가 오르고 부동산 등 자산가격이 급격한 조정을 받을 경우 대규모 부실이 발생할 가능성도 점쳐졌다.

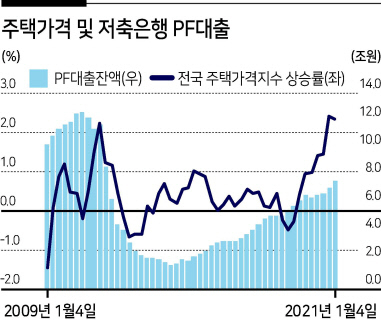

한국은행이 24일 국회에 제출한 ‘금융안정상황(2021년 9월)’에 따르면 올해 2분기 저축은행 대출 증가율은 27.1%로 은행(9.0%) 및 비은행금융기관(14.0%)을 큰 폭으로 상회했다. 2019년 하반기 이후 상승세로 돌아선 가운데 올해 들어 그 증가폭이 더욱 가팔라지는 모습이다.

차입주체별로 보면 중소법인 대출(26.8%)과 가계 신용대출(44.4%)이 꾸준히 늘며 저축은행의 대출 급증을 견인했다. 중소법인 대출은 올 2분기 전분기 대비 2조원 증가했으며 가계신용대출은 2조6000억원 증가했다.

한은은 부동산 시장이 전국적인 호황을 이어감에 따라 이와 연계된 자금 수요가 늘었다고 분석했다. 특히 올 6월 말 기준 저축은행의 프로젝트파이낸싱(PF) 대출 잔액은 7조8000억원으로 2011년 9월(8조8000억원) 이후 최고치를 기록했다.

은행권의 대출규제 강화와 정부의 중금리대출 장려 정책도 저축은행의 가계신용대출의 급증 배경이라고 한은은 지적했다. 은행권 대출이 막히자 대출수요 일부가 비교적 규제수준이 낮은 저축은행으로 이동했고, 동시에 저축은행이 가계대출 규제의 영향을 덜 받는 10%대의 중금리대출 취급을 크게 늘렸다는 설명이다.

실제 저축은행의 금리구간별 대출잔액을 보면 2019년 말 대비 올 2분기 10~15% 구간의 대출잔액은 1조9000억원에서 7조1000억원으로, 15~20% 구간은 6조4000억원에서 11조6000억원으로 대폭 증가했다.

한은은 “현재는 여신 건전성이 양호한 모습이지만 경제상황 변화에 따라 대출 부실이 빠르게 늘어날 가능성을 경계해야 한다”며 “특히 저축은행 부실화 우려로 이어진다면 예금자보호가 적용되지 않는 거액예금 이탈과 급격한 신용공급 위축이 나타날 위험도 잠재한다”고 지적했다.

홍승희 기자

hss@heraldcorp.com