- 하이투자증권 "환율 상승, 반도체·IM 실적 개선 영향"

|

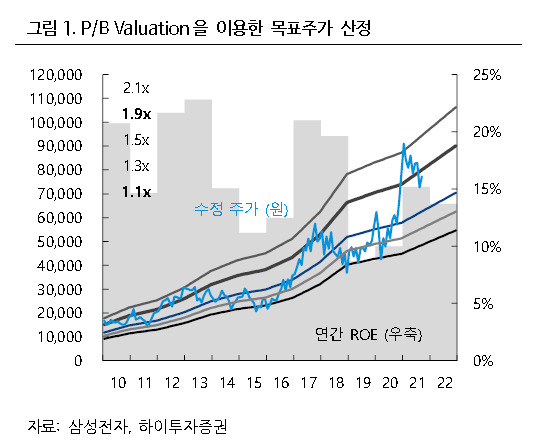

| [제공=하이투자증권] |

[헤럴드경제=김현경 기자] 하이투자증권은 27일 삼성전자의 올해 3분기 영업이익을 17조원으로 전망했다. 원/달러 환율 상승과 반도체, IM(IT·모바일) 부문의 실적 개선에 따라 시장 기대치를 상회하는 실적을 달성할 것이란 분석이다.

송명섭 하이투자증권 연구원은 "3분기 평균 원/달러 환율이 전분기 대비 40원 가량 상승할 전망이므로 여타 통화의 변동 영향을 감안하지 않을 경우, 동사 3분기 영업이익에 대한 원/달러 환율 상승의 긍정적 영향은 1조원 수준에 달할 것으로 보인다"며 목표주가 9만2000원을 유지했다.

반도체 부문에서는 1Z 나노 디램(DRAM) 및 128단 V 낸드(NAND)의 수율 개선에 따라 원가 절감폭도 크게 발생하는 데다, Sys LSI 부문 실적도 신공정 공급 능력 확대와 계절적 출하 증가, 환율 상승 효과에 따라 대폭 개선될 것으로 내다봤다. 3분기 반도체 부문 영업이익은 전분기 대비 51% 증가하는 10조5000억원 (메모리 9조7000억원, Sys LSI 8000억원)에 달할 것으로 예상했다.

IM 부문은 부품 가격 상승, 마케팅 비용 증가 등에 따른 이익률 하락에도 불구하고 스마트폰 출하량이 6900만대로 증가하고, 폴더블폰 판매 개시에 따라 평균판매단가(ASP) 역시 상승해 영업이익이 전분기 대비 15% 증가하는 3조7000억을 기록할 것으로 추정했다.

DP(디스플레이) 부문은 계절적 출하량 증가, 환율 상승의 긍정적 요소와 제품 단가 인하의 부정적 요인이 교차하며 영업이익이 전분기 대비 15% 증가하는 1조5000억원을 기록할 것으로 예상했다.

CE(소비자가전) 부문도 출하량 증가, 환율 상승 효과에 따라 물류 등 비용 증가 요소에도 불구하고 3분기 영업이익이 전분기 대비 17% 증가하는 1조4000억원에 이를 것으로 추산했다.

송 연구원은 "최근 주가 안정은 주가 선조정을 의식한 반도체 상장지수펀드(ETF) 자금 유입에 따른 것으로 보인다"며 "아직 주가 본격 상승 시기는 아닌 듯하다"고 진단했다.

이에 "2020년 2분기또는 3분기의 반도체 가격 상승 전환을 기대하며 지금 당장 반도체 주식을 적극적으로 매수하는 것보다는 당분간 업황 리스크 요인과 밸류에이션 배수 관련 지표 들을 좀더 체크하고 매수에 나서는 것이 리스크 관리 측면에서 보다 적절할 것으로 권고한다"고 밝혔다.

송 연구원은 "Sys LSI, 인수·합병(M&A) 관련 성과 여부가 향후 삼성전자 주가 퍼포먼스를 크게 좌우할 전망"이라고 말했다.

pink@heraldcorp.com

![“한 마리에 2000만원?” 키우면 불법이라며…이게 곰 가격이라니 [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2023/06/08/20230608000530_p.jpg)