- 상반기 시중銀 신용대출 10조 ↓

저신용자 몰린 저축銀 4조 늘어

돈쓸곳 많은데 은행문턱 높아져

저축銀 법정금리 제한 수용한계

다중채무자 불법사금융 내몰려

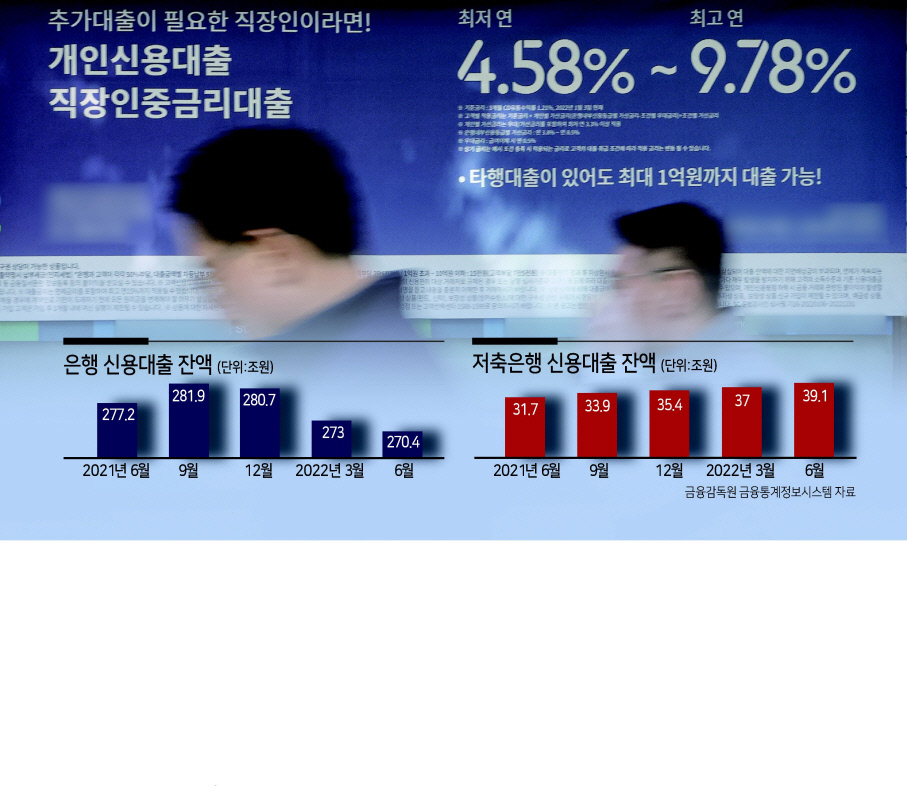

올해 들어 은행의 가계 신용대출은 10조원 가량 줄어든 반면 저축은행 신용대출은 4조원 가까이 늘어난 것으로 나타났다. 상대적으로 더 취약한 차주들이 은행에서 돈을 빌리지 못해 2금융권으로, 2금융권에서 다시 대부업체로 밀려나고 있는 것으로 보인다.

14일 금융감독원 금융통계정보시스템에 따르면, 6월 말 기준 시중은행 가계 신용대출 잔액은 270조3985억원으로 지난해 말 280조6630억원 대비 10조2645억원(3.8%)이 줄었다.

반면 저축은행 신용대출은 35조3848억원에서 39조534억원으로 3조6686억원(10.4%)이 늘었다. 금리인상으로 전반적인 대출이 축소되는 추세라는 점을 감안하면 증가폭이 상당히 크다.

이는 은행에서 더 이상 대출을 받기 힘들어진 차주들이 저축은행 등 2금융권으로 밀려난 것이라는 해석이 나온다. 올해 경기 하강으로 가계 재무상황이 악화되며 돈 들어갈 일은 늘어났는데, 총부채원리금상환비율(DSR) 확대 시행과 금리 인상 등으로 은행 문턱이 이전보다 높아졌기 때문이다. 은행은 DSR이 40%로 제한되지만, 저축은행은 50%까지 가능하기 때문에 더 많은 대출이 가능하다.

이에 3개 기관 이상에서 대출을 받은 다중채무자는 금감원 집계 기준 지난해 말 443만명에서 올해 6월 말 451만명으로 8만여명 늘었다.

9월 말 기준 저축은행의 가계신용대출 평균금리는 연 15%에 달한다. 5대 시중은행의 신용대출 평균금리(5.1%)와 비교해 저축은행의 금리가 3배 높다. 문제는 저축은행에서도 이들을 수용할 여력이 점점 줄어들고 있다는 것이다. 조달금리가 점점 올라가고 있는데 대출금리는 법정최고금리(20%)로 제한돼 연체위험이 높은 저신용자에게는 금리를 더 높여받을 수 없기 때문이다.

저축은행 관계자는 “기준금리 인상이 당분간 계속될 것으로 보여 자금이탈을 막기 위해서라도 수신금리를 올려야 하는데 대출금리는 올릴 수 없는 상황”이라며 “연체 위험이 높은 차주는 대손비용을 금리에 반영할 수 없기 때문에 저축은행에서도 대출을 받기 어려울 수 있다”라고 말했다.

2금융권에서도 퇴짜를 맞은 차주는 대부업체로까지 밀려나야 하지만, 대부업계도 저축은행과 똑같이 조달금리는 오르고 법정최고금리는 20%로 제한돼 있기 때문에 담보 없이 신용만으로 대출을 받기란 하늘의 별따기다. 대부업의 담보대출 비중은 2018년말 32.2%였지만, 지난해 말에는 52%로 높아졌다.

결국 제도권 금융에서 밀려난 사람들은 불법사채에 손을 벌릴 수밖에 없다는 관측이다.

한 금융권 관계자는 “저신용, 취약차주 중심으로 1금융-2금융-대부업-불법대부업으로 연쇄 이동하는 현상이 나타나는 것으로 보인다”며 “법정최고금리를 조정하지 않을 거라면, 정부에서 취약계층을 위해 유동성을 공급해야 한다”라고 지적했다.

김성훈 기자

paq@heraldcorp.com

![[단독]“형, 이거 급발진이야” 시청역 사고 운전자, 사고직후 동료에 전화](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/07/02/20240702050597_p.jpg)