- 주식·코인 현금화 시기 따라 세금폭탄

가상자산 매매에도 내년부터 세금 적용

주식 처분때 세금...양도세 대다수 미해당

해외주식 절세위해 ‘손실 종목’ 같이 매도

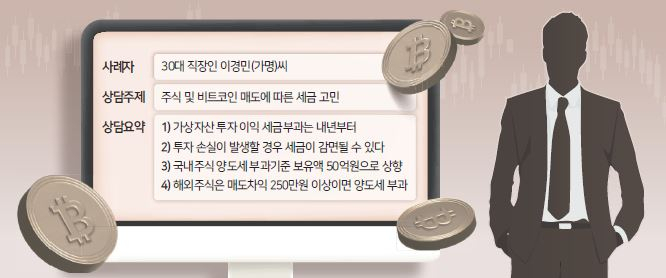

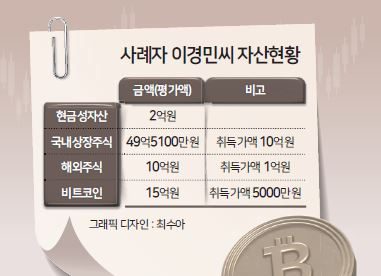

#30대 중반 직장인 이경민(가명) 씨는 올해 입사 10년 차 직장인이다. 하지만 여느 직장인들과는 사정이 다르다. 주식과 비트코인으로 ‘대박 신화’를 쓴 주인공으로, 보유자산 평가액만 75억원에 달한다. 최근 결혼을 생각하고 있는 이씨는 목표로 여겼던 60평대의 압구정 H아파트를 구매하고자 한다. 매매가는 70억원. 이씨는 현재 보유한 75억원어치의 주식·비트코인을 모두 처분해 집 구매 및 결혼 자금을 마련할 계획이다.

문제는 ‘세금’이다. 자칫 주식·비트코인 처분에 따른 세금부과로 자금이 부족해질 수 있는 상황을 우려한 이씨는 세금 전문가 ‘국세언니’를 찾았다. 이씨는 “향후 시장상황이 좀 더 나아질 거로 생각해, 내년 초 정도를 처분시기로 보고 있다”면서도 “관련된 세법 적용 등이 시기에 따라 달라질 수 있다고 해, 합리적인 판단을 위한 자문을 구하고 싶다”고 말했다.

Q. 제가 2020년부터 비트코인에 5000만원 투자한 상태입니다. 지금 가치는 15억원이 넘었는데요. 가치가 더 오를 거라고 보고 있습니다. 세금에 차이가 있을까요.

A. 현재로서는 가상자산 투자로 이익이 발생하더라도, 세금을 내지 않습니다. ‘소득이 있는 곳에는 세금이 있다’라는 말이 있지만, 가상자산 투자 소득에는 현재 세금이 없습니다. 가상자산 투자이익에 대한 세금 부과는 2025년부터 시행됩니다.

Q. 안 그래도 걱정하고 있습니다. 다만, 더 큰 수익을 얻을 수 있다면 문제가 없을텐데요. 2025년 이후에 처분하면 얼마의 세금을 납부해야 하나요?

A. 세법에서 비트코인 등은 ‘가상자산’으로 칭합니다. 정부는 2025년 1월 1일부터 가상자산 매도 시 발생하는 소득을 ‘기타소득’으로 구분해 20%(지방소득세 포함 시 22%)의 세율을 부과하기로 했습니다.

5000만원 투자한 비트코인을 15억원에 팔았다면 14억5000만원의 시세차익이 생깁니다. 여기다 22%의 세율을 적용하면, 총 3억1800만원의 세금이 부과되는 것으로 계산됩니다. 2025년 처분시 시세가 지금과 같이 15억원 이라고 가정하면 취득가액은 15억원(MAX[시행일 시가 15억원(가정), 실제 취득가액 5000만원])으로, 세금은 0원입니다.

다만, 지금은 매매차익 14억5000만원에 대해 세금이 없지만 법시행일 이후에 새로운 거래로 동일한 매매차익 14억5000만원이 실현된다면 3억원의 세금이 나옵니다.하지만 가상자산의 투자는 위험성이 크므로 투자에 주의하셔야겠습니다.

Q. 33%의 이익이 날 거라는 자신은 없습니다. 그렇다면 세금을 조금 절약하는 법은 없을까요.

A. 가상자산 투자를 통해 손실을 봤다면, 매도이익과 매매손실을 상계해 세금부과 대상액(매도차익)이 줄어들게 됩니다. 하지만 올해까지는 이익에 세금이 부과되지 않는 것처럼, 손실도 반영되지 않습니다. 과세가 시작되는 2025년 이후에 발생한 매도이익과 매매손실의 경우 서로 상계됩니다. 현재 손실이 발생한 다른 가상자산을 보유하고 계시지 않습니다. 아쉽지만, 세금을 절약할 수 있는 방법이 없습니다.

|

| 서울 강남구 업비트 고객센터에서 직원이 비트코인 시세를 확인하고 있다. [뉴시스] |

Q. 비트코인은 올해 처분해야겠네요. 주식투자는 당초 10억원을 투자해 49억원이 됐습니다. 세금은 얼마나 내야 할까요.

A. 주식을 매도하는 시점에 발생하는 세금은 증권거래세와 양도소득세가 있습니다. 증권거래세는 증권사를 통해 매매할 경우, 해당 시점에 증권사에 증권거래세가 부과됩니다. 이에 증권사는 수수료와 함께 증권거래세를 미리 차감합니다. 예컨대 유가증권시장(코스피)에 상장된 주식의 경우 증권거래세율 0.08%에 농어촌특별세율 0.15%가 부과됩니다.

현재 보유하신 49억5100만원 어치의 상장주식을 처분할 경우 위 증권거래세율에 따라 782만원의 세금을 납부하시면 됩니다. 양도소득세는 기준에 해당하지 않아, 부과되지 않습니다.

Q. 지난해말에 해당 주식들을 처분하려고 했더니 약 10억원가량의 세금을 내야 한다고 하던데요. 어떻게 된 일인가요.

A. 양도소득세 때문입니다. 올해부터 상장주식 기준 보유액 50억원 이상, 지분율 1% 이상일 경우 양도소득세를 내야 합니다. 하지만 세법 개정 전인 지난해에는 대주주 기준이 보유액이 10억원이었습니다. 해가 바뀌면서 약 10억원의 세금이 절약된 셈이네요.

지난해 주식을 처분했다면 양도차익 39억5100만원에 대해서 3억원까지 20%, 3억원 초과분에 대해서는 25%의 세율이 부과됐을 겁니다. 여기다 지방소득세 10%를 더하면 총 10억6900만원의 세금이 책정됐겠네요. 다행입니다.

Q. 저는 해외주식도 10억원치를 보유하고 있습니다. 국내주식과 세금체계가 같을까요.

A. 물론 다릅니다. 심지어 해외주식의 경우 양도소득세 부과 기준이 더 넓습니다. 해외주식이나 해외상장 ETF(상장지수펀드)에 투자한 경우 1년(1월~12월)간 결제일을 기준으로, 250만원이 넘는 양도차익에 대해 22%(지방소득세 2%)의 양도소득세가 부과됩니다.

현재 1억원에 구매한 해외주식 평가액이 10억원인 것으로 보입니다. 그럼 양도차익 4억원에서 250만원을 제외한, 9억9750만원에 22%의 세율이 적용돼, 총 1억9745만원을 납부하셔야 합니다.

Q. 생각보다 더 많은 세금을 내야 하네요. 아직 매매를 하지는 않았지만, 세금을 조금이라도 줄이려면 어떻게 해야 할까요.

A. 해외주식 양도 시 250만원 초과 이익이 발생하면 과세가 진행됩니다. 하지만 손실이 난 해외주식 종목이 있다면 상계될 수 있습니다. 같은 해에 손실이 발생한 종목을 같이 양도하는 경우에 해당합니다. 되레 손실 종목이 효자 역할을 할 수 있으니, 잘 이용할 경우 세금을 줄일 수 있습니다.

매매기록표를 보면, 총 5000만원에 매수한 바이오 해외주식 평가액이 1000만원까지 떨어진 상태네요. 해당 주식을 같이 매도할 경우, 양도차익 4000만원이 차감돼 총 9억5750만원에 대해 세율이 적용됩니다. 약 900만원을 절약할 수 있겠네요. 다만 전반적으로 큰 차이가 없으니, 향후 원금 회복 기대감이 있다면 가지고 계시는 것도 나쁘지 않겠습니다.

Q. 결국 가상자산과 주식, 모두 양도할 때 세금이 부과되겠네요. 이것들을 같은 종류의 세금으로 보면 될까요?

A. 2025년부터 가상자산에 부과되는 세금은 주식과 다른 소득 종류로 과세됩니다. 주식을 양도하는 경우 ‘양도소득’으로 분류과세됩니다. 그러나 개인이 가상자산을 처분할 경우, 얻는 소득을 ‘기타소득’이라고 합니다.

주식은 금융상품입니다. 위에서 설명했던 대로 양도소득세에 해당하는 경우라면 다른 소득과 분리해 10~30%의 세율을 부담합니다. 상담자님의 사례대로 가상자산과 주식을 한꺼번에 매도 또는 양도할 경우 부담해야 할 세금은 ‘기타소득’과 ‘양도소득’ 두 가지로 나뉩니다.

정리=김광우 기자 / 김혜리 우리은행 TAX컨설팅센터 세무전문가

woo@heraldcorp.com

woo@heraldcorp.com

![“다들 왜 돈 주고 생수 사 마셔?” 아직도 공짜 ‘수돗물’ 못 믿는다 [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/06/25/20240625050797_p.jpg)

![매출 74억 아리셀, 보험금은 294억…1인당 보험금 1억5000만원[배터리공장 화재]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/06/26/20240626050080_p.jpg)