- 三電 2Q 예상 영업익 컨센서스 전년比 1127.45% 급증

2Q 예상 매출액 최고 80.2조…역대 최대 77.8조 경신 전망도

|

| [연합, 삼성전자, 게티이미지뱅크] |

[헤럴드경제=신동윤 기자] 예상보다 더 큰 폭으로 반등 국면을 맞이한 메모리 반도체 시장 덕분에 국내 시가총액 1위 삼성전자의 올 2분기 실적 예상치도 시간이 지날수록 상향 조정되는 모양새다. 인공지능(AI) 특수에 따른 반도체 가격 상승 덕분에 영업이익 전망치가 불과 3개월 전에 비해 20% 넘게 뛰어오르면서다.

올해 1·2분기 기록한 실적 강세가 하반기에도 이어질 것이란 분석이 나오면서 삼성전자 주가가 ‘10만전자(삼성전자 주당 10만원)’ 고지에 오를 것이란 국내 증권사 다수의 예측이 현실이 될 수 있을지 관심이 집중된다.

1일 금융투자업계에 따르면 삼성전자는 오는 5일 2024년 2분기 잠정 실적을 공개할 예정이다.

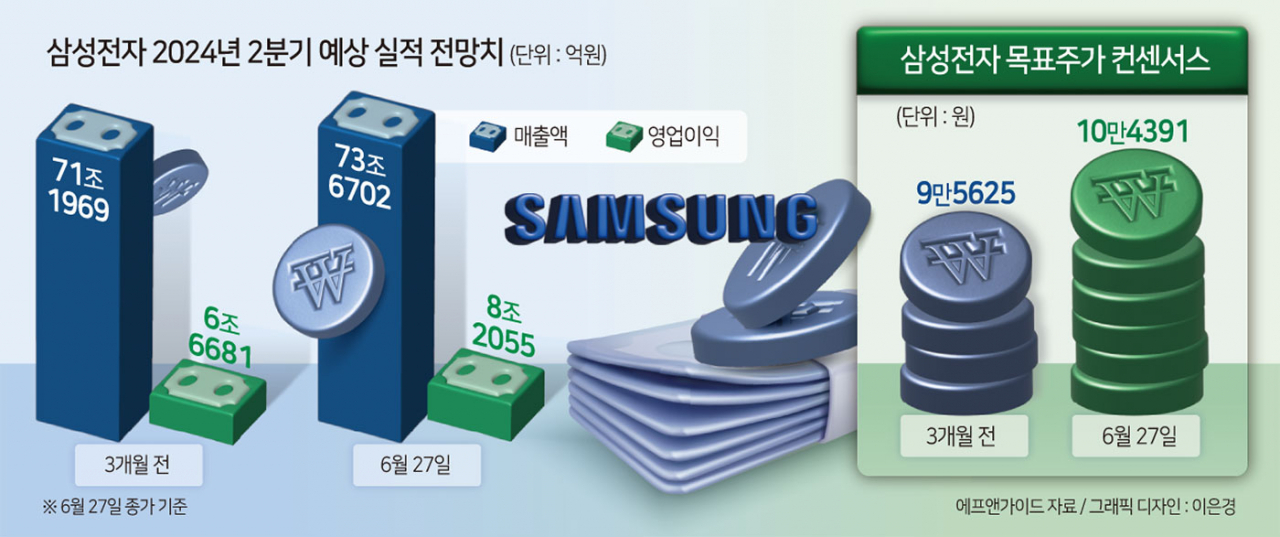

금융정보업체 에프앤가이드가 집계한 2분기 삼성전자 영업이익 전망치 컨센서스(평균치)는 8조2055억원으로, 전년 동기(6685억원) 대비 1127.45% 급증할 것으로 예측됐다.

2분기 매출액에 대한 컨센서스도 73조6702억원으로 1년 전 기록했던 60조55억원보다 22.77% 늘어날 것으로 예상됐다. 고영민 다올투자증권 연구원은 2분기 예상 매출액으로 최고치인 80조2020억원을 제시하기도 했다. 해당 수치대로면 역대 최대 분기 매출액 기록인 77조7800억원(2022년 1분기)을 넘어서게 되는 것이다.

눈 여겨볼 점은 올 들어 국내 증권가에서 삼성전자 실적 개선 폭과 속도가 예상보다 더 크고 빠르다고 보고 있다는 점이다.

불과 3개월 전 삼성전자의 올해 2분기 예상 매출액, 영업이익 컨센서스는 각각 71조1969억원, 6조6681억원에 불과했다. 석 달 사이에 매출액·영업이익 예상치가 각각 3.47%, 23.06%씩 상향 조정된 셈이다.

삼성전자의 실적 개선 속도를 높이는 ‘가속 페달’ 역할을 하는 쪽은 바로 반도체 사업을 담당하는 디바이스솔루션(DS) 부문이다. 지난 1분기 DS 부문이 기록한 매출액, 영업이익은 각각 22조7640억원, 1조9100억원이다. 5개 분기 만에 드디어 ‘흑자 전환’에 성공한 것이다.

대다수 증권가에선 올해 2분기 DS 부문 매출액과 영업이익이 전 분기 대비 큰 폭으로 늘어날 것이라 보고 있다.

최근 열흘간 발간된 삼성전자에 대한 종목보고서를 분석한 결과 올 2분기 DS 부문 예상 매출액은 26조3610억~27조6730억원, 예상 영업이익은 4조660억~5조750억원 수준을 기록할 것이라 증권가에선 바라보고 있었다.

DS 부문의 실적이 화려하게 부활하고 있는 가장 결정적 요인으론 AI 산업 개화기 속에서 D램, 낸드플래시 등 ‘레거시 메모리 반도체’ 공급 가격이 꾸준히 상승하면서 삼성전자의 수익성 역시 극대화하고 있다는 점이 꼽힌다.

박유악 키움증권 연구원은 “메모리 반도체의 판가 상승률이 시장 기대치를 넘어서면서 스마트폰의 수익성 부진을 상쇄시킬 것으로 보인다. 비메모리 부문의 영업적자도 4320억원 수준으로 크게 축소될 전망”이라고 분석했다.

기업용 SSD(솔리드스테이트드라이브)인 ‘eSSD’ 등 프리미엄 낸드플래시 제품 판매가 늘면서 낸드 2분기 출하량도 전 분기 대비 1% 안팎으로 늘고, 평균판매단가(ASP)는 17~22% 오를 것으로 관측되는 점도 삼성전자엔 호재였다. 실제로 삼성전자는 지난 1분기 eSSD 시장 점유율 1위(47.4%)를 차지했다.

이 밖에도 D램과 낸드플래시 모두 공급이 수요를 따라가지 못하는 ‘공급자 우위’ 시장 환경이 이어지고, 고객사들의 물량 확보 전쟁으로 추가 가격 상승 가능성도 있다는 점도 주가엔 긍정적 재료다.

다만, AI용 반도체 생산에 필수적인 고대역폭메모리(HBM) 경쟁에서 SK하이닉스에 밀리며 추가적인 실적 개선까지 이어지지 못한 것은 아쉬운 지점이다. 글로벌 AI 대장주 엔비디아에 사실상 HBM을 독점적으로 공급해 온 SK하이닉스의 올 2분기 실적은 초강세를 보일 것이란 전망이 우세하다.

에프앤가이드가 집계한 2분기 SK하이닉스 예상 실적 컨센서스는 매출액 15조8736억원, 영업이익 4조9100억원이다. 매출액은 전년 동기 대비 117.27% 늘어난 것이고, 영업이익은 7조7921억원 증가하며 ‘흑자 전환’에 성공할 것으로 보인다. 3개월 전 매출(14조944억원), 영업이익(2조7091억원) 예상치보다 각각 12.62%, 81.24%씩 증가한 상황이다.

이 같은 두 종목이 처한 서로 다른 상황은 주가 흐름에서도 고스란히 나타난다. 올 들어 삼성전자 주가가 3.82%(7만8500→8만1500원) 오르는 동안, SK하이닉스 주가는 무려 67.14%(14만1500→23만6500원)나 급등하면서다.

증시 전문가들은 삼성전자의 하반기 흐름에 주목해야 한다는 입장이다. 엔비디아에 대한 차세대 HBM ‘HBM3E’ 납품이 성공적으로 이뤄질 경우 수익성이 추가로 개선될 것이란 예상 때문이다. 증권가에선 올해 3분기 내 삼성전자가 엔비디아의 인증을 따내 HBM 관련 호재를 잡을 것이라 보고 있다.

채민숙 한국투자증권 연구원은 ‘엔비디아향(向) HBM 인증 지연’이란 위험 요인이 이미 주가에 반영돼 있는 만큼 추가적인 하락 리스크는 제한적일 것으로 내다봤다. 반면, 범용 D램 공급 부족 심화에 따른 ASP 상승이란 기회 요인이 더 크게 작용할 시점이라고 분석했다. 그는 “HBM3E 엔비디아 인증은 8단의 경우 3분기, 12단은 4분기 완료를 목표로 진행 중”이라며 “D램 생산자는 겨우 3개뿐이고, 삼성전자 없이 HBM의 충분한 공급은 불가능한 만큼 엔비디아 역시도 삼성전자의 인증을 적극 추진할 수밖에 없다”고 강조했다.

realbighead@heraldcorp.com

realbighead@heraldcorp.com

![“여보, 주담대 금리 다시 올랐어” 은행 ‘2%대 주담대’ 일주일만에 끝나나[머니뭐니]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/07/03/20240703050262_p.jpg)