- 마케팅·상품전략 실패…이익 급감증권가 낮은 목표가 제시… ‘하향’럭셔리 브랜드 성공…대장주 굳건면세점 매출지속…주가상승 여력

증권가 낮은 목표가 제시… ‘하향’

럭셔리 브랜드 성공…대장주 굳건

면세점 매출지속…주가상승 여력 증가

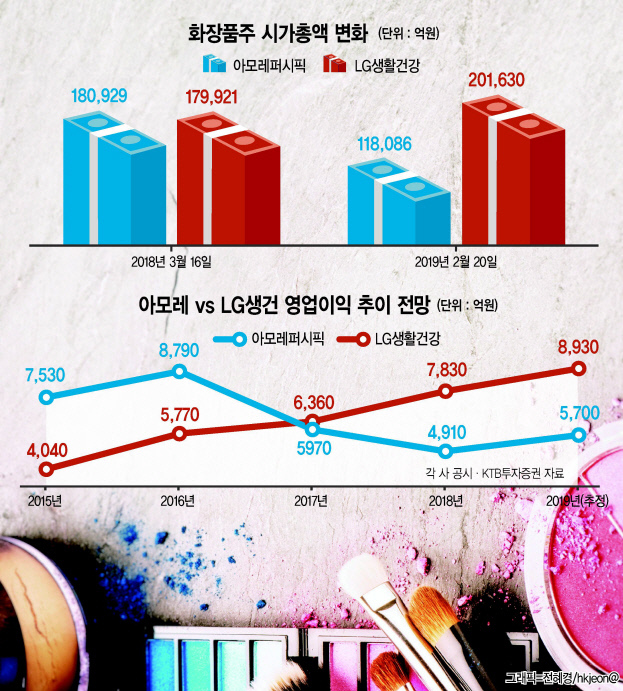

국내 화장품 양대 기업인 아모레퍼시픽과 LG생활건강의 선두 싸움이 요즘 시들시들하다. 지난해 3월 LG생활건강을 제치고 ‘화장품 대장주’ 자리를 잠시 되찾았던 아모레퍼시픽은 최근 1년간 주가가 27% 넘게 빠지며 내리막길을 걸었다. LG생활건강과의 시가총액 차이는 9조원까지 벌어져 대장주 탈환도 요원한 상태다. 아모레퍼시픽은 중국 법인의 실적 둔화가 길어지며 부진에서 좀처럼 벗어나지 못하고 있다. 국내에선 중소형 화장품에 밀리며 브랜드 파워가 예전만 못한 것도 뼈아픈 대목이다. 반면 LG생활건강은 럭셔리 브랜드 중심으로 판매전략을 강화하며 중국 시장에서 성장세를 이어가고 있다. 아모레퍼시픽은 최근 유통채널과 브랜드에 대한 대대적인 재정비에 나서며 명예회복을 노리고 있다. 20일에는 1500억원 규모의 자사주 매입 계획을 발표하며 주가부양에 본격 팔을 걷어부쳤다. 아모레퍼시픽의 카드가 대장주 싸움의 신호탄이 될 지 주목된다.

아모레퍼시픽에 대한 증권가의 평가가 싸늘하다.

21일 금융투자업계에 따르면 아모레퍼시픽의 2018년 주가수익비율(PERㆍ지배주주 순이익 기준)은 41배다. 2016년 21배, 2017년 35배였던 PER이 순이익 감소로 높아진 결과다. 아모레G 역시 2018년 PER이 45.84배 수준이다. 2016년 19배, 2017년 33배에서 급속도로 높아졌다.

실적 악화 배경은 국내 화장품 산업 경쟁 심화와 중국 관광객 감소 우려다.

아모레퍼시픽은 국내 화장품 시장에선 과도한 마케팅비를 지출하며 지난해 4분기 실적이 고꾸라졌다. 같은 기간 아모레G 역시 중국 소비자들의 럭셔리 제품 선호 경향으로, 주요 브랜드인 ‘이니스프리’와 ‘에뛰드’에 대한 선호가 줄면서 실적이 악화됐다.

나은채 한국투자증권 연구원은 “전날 1월 중국인 입국자수가 전년보다 35% 증가할 것이란 관측이 나오면서 아모레퍼시픽의 업황 회복 기대감이 커지고 있지만, 1월 내수와 중국 매출액만 보면 지난해 4분기처럼 여전히 부진한 상황”이라고 평가했다.

아모레퍼시픽과 아모레G는 전날 주가 안정을 위해 각각 약 1000억원, 500억원 규모의 자기주식 취득을 결정했다고 공시했다. 덕분에 주가가 소폭 상승하긴 했으나 이를 바라보는 증권가의 시선은 여전히 우호적이지 않은 분위기다.

아모레퍼시픽에 대해 KB증권(18만원), DB금융투자(16만5000원), NH투자ㆍ이베스트투자ㆍ신영증권(20만원) 모두 현재 주가보다 낮은 목표주가를 제시하며 ‘하향’ 의견을 내놓은 상태다.

아모레G에 대해선 바로투자증권(6만6000원), DB금융투자(6만원) 등이 목표주가 하향을 제시했는데 이 역시 최근 주가보다 밑이다.

LG생활건강이 화장품 대장주 자리를 굳히고 있다. 이익이 줄며 주가에 거품이 커진 아모레퍼시픽과 달리 이익이 늘며 주가 상승여력이 높아지는 모양새다.

LG생활건강은 지난해 화장품 부문 영업이익이 7830억원을 기록해 4900억원에 그친 아모레퍼시픽을 따돌렸다. 아모레퍼시픽의 실적이 2년 연속 뒷걸음질치는 사이 LG생활건강은 성장세를 유지하며 업계 1위 자리에 올랐다. LG생활건강의 주가수익비율(PER)은 순이익의 증가로 2017년 31배에서 2018년 26배 수준까지 내려왔다.

LG생활건강의 상승세는 럭셔리 브랜드가 주도하고 있다. ‘후(Whoo)’를 비롯해 ‘숨(su:m 37)’, ‘오휘(O HUI)’ 등 럭셔리 브랜드의 매출 비중은 2017년 71.2%에서 지난해 76.7%로 5.5%포인트 증가했다. 중국인 여행객의 감소에도 불구하고 럭셔리 브랜드가 여전히 높은 인기를 유지하면서 실적 성장세를 뒷받침했다.

다수의 중소형 브랜드가 진입하면서 화장품 시장의 경쟁은 여느 때보다 심화됐지만 LG생활건강은 럭셔리 브랜드에 집중하는 전략이 빛을 발하면서 선방하고 있다는 평가를 받는다. 특히 ‘후’는 지난 2016년 처음으로 매출액 1조원을 돌파한 이후 지난해 2조원을 기록하며 LG생활건강의 ‘대표선수’ 역할을 톡톡히 하고 있다.

LG생활건강의 사업부문별 매출 비중을 보면 2018년 기준 화장품이 57.9%, 생활용품 21.7%, 음료 20.5%를 차지한다. LG생활건강은 생활용품 시장의 성장이 정체되자 지난해 구조조정을 단행하고 경쟁력이 있는 화장품 부문에 역량을 집중하고 있다. 증권업계는 LG생활건강의 화장품 부문 매출 비중이 올해 60%까지 늘어날 것으로 전망하고 있다.

특히 면세점 채널의 실적 전망이 여전히 밝다. 지난해 면세점 매출은 전년보다 42.6% 증가했다. 올해도 ‘후’와 ‘숨’을 양축으로 성장세가 계속될 것으로 예상된다.

조경진 키움증권 연구원은 “글로벌 업체와 비교할 때 K뷰티의 경쟁력이라고 할 수 있는 한방 럭셔리 화장품 ‘후’의 꾸준한 성장이 기대된다”며 “중국인 인바운드 회복이 지연되고 있지만 보따리상(따이공) 수요가 지속되면서 면세점 매출은 작년보다 25% 증가한 1조 8540억원을 기록할 것”이라고 전망했다.

김현일·김지헌 기자/joze@heraldcorp.com

![“왜 공무원이 치워?” 선거 현수막, 신나게 걸더니…끝나면 ‘아 몰라’ [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/25/20240425050849_p.jpg)

![2030 돈 걱정 1위 밥값·술값 아니었다…주거비에 등골 휜다 [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/25/20240425050552_p.jpg)