사려는 한솔 “일시적 호황일뿐”

아세아·신대양제지도 준비 중

전주페이퍼도 매물…협상 변수

골판지 업계의 지각 변동을 일으킬 태림포장과 태림페이퍼의 매각이 본궤도에 올랐다. 골판지 업황을 두고 파는 쪽과 사는 쪽의 의견이 크게 엇갈린다. 가격 논란이 치열할 전망이다.

23일 IB(투자은행) 업계에 따르면 태림포장과 태림페이퍼의 최대주주인 IMM PE는 두 회사의 묶음(package) 매각을 위한 예고서한(teaser letter)를 이번 주 중 발송할 예정이다. IMM 측은 지난 2월 모건스탠리를 주간사로 선정해 실사 등 매각 절차를 밟아왔다.

가장 유력한 인수 후보로 거론돼 온 한솔제지는 인수금융을 조달하기 위해 최근 삼성증권과 손잡고 본격적인 입찰 준비에 나섰다. 골판지 업계의 주요 기업인 신대양제지와 아세아제지도 재무적 투자자(FI)와의 컨소시엄을 구성해 참여할 것으로 알려졌다.

IMM은 태림포장 지분 58.9%와 자회사 태림페이퍼(당시 동일제지) 지분 34.54%를 3500억원에 2015년 인수했다. 이후 태림포장의 지분율을 70%까지 끌어올렸고 태림페이퍼의 나머지 지분을 주당 3600원에 공개매수 후 자진상폐해 현재는 지분 100%를 보유하고 있다.

문제는 IMM의 지분가치가 산정 방식에 따라 크게 달라지는 데 있다.

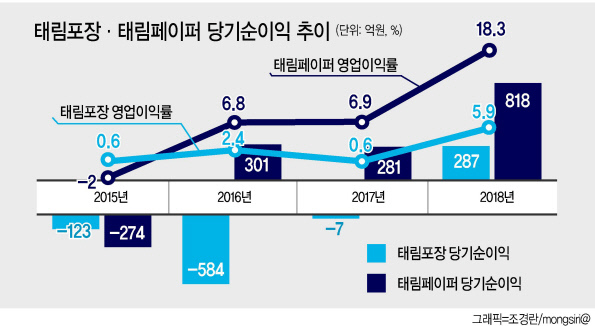

수익성에 무게를 둬 지난해 두 회사의 지배기업소유주 귀속 당기순이익과 동종업계의 주가수익비율(PER) 12.55배를 적용할 경우 IMM의 지분가치는 약 1조2000억원 수준이다. 지난해 중국이 환경규제로 폐지 수입을 34% 줄이자 국내 폐지 가격이 37% 급락했다. 원재료 가격이 하락하면서 골판지 원지를 생산하는 태림페이퍼와 골판지 원단과 상자 등을 만드는 태림포장의 수익성이 급격히 좋아졌다.

반면 두 회사의 순자산가치와 동종업계의 주가순자산비율(PBR) 0.8~0.9배를 이용해 추산한 지분가치는 4000억원 남짓이다. 최근 개선된 수익성과 경영권 프리미엄을 반영하더라도 6000억원 정도가 적절하다는 게 일부 인수후보의 입장이다. 외부 요인으로 단기간에 오른 수익성을 그대로 인정할 수는 없다는 게 이들의 논리다. 실제 태림포장의 경우 2017년까지 당기 순손실을 이어왔다. 영업이익률 역시 들쭉날쭉했다. 태림페이퍼 역시 2015년에는 당기순손실을 기록했다.

IB업계 관계자는 “외부요인으로 급격히 좋아진 수익성이 지속될지 불확실해 IMM측과 인수 후보 간 금액에 대한 이견이 좁혀지지 않고 있다”며 “처음 1조 5000억원을 불렀던 IMM 측도 최근에는 1조원으로 가격을 낮춘 것으로 안다”고 전했다.

한솔제지는 IMM측이 가격을 내리지 않을 경우 전주페이퍼 인수로 돌아설 수 있다는 입장이다. 한솔그룹 관계자는 “전주페이퍼의 공장 인프라가 훌륭한데다 신문용지와 골판지가 원료와 설비 구조가 유사해 인수 후 설비개조를 통해 신문용지와 골판지 생산을 병행할 수 있는 상황”이라고 설명했다.

원호연 기자/why37@heraldcorp.com

![“넌 평생 공짜야”…현금 122만원 찾아준 여고생에 벌어진 일 [영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/26/20240426050241_p.jpg)

![[영상] 승부차기 실패한 이강희 앞에서 대놓고 조롱한 인니 골키퍼](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/26/20240426050321_p.jpg)