두산重 계열사 지원 증자부담

한전은 가동률 저하 실적부진

두산중공업과 한국전력에 대한 시장의 평가가 날이 갈수록 가혹해지고 있다. 증자와 실적 부담으로 주가순자산비율(PBR) 눈높이가 바닥까지 떨어졌다.

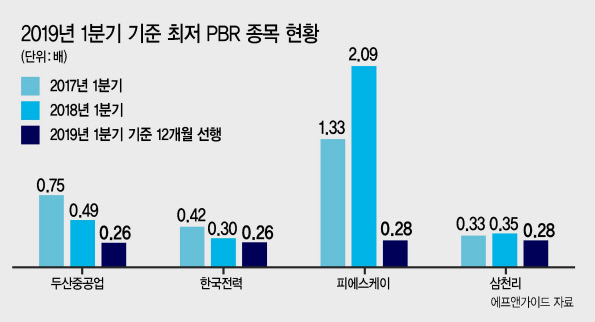

23일 금융정보업체 에프앤가이드에 따르면 증권사 추정치가 제시된 상장사(424곳) 중 올해 1분기를 기점으로 가장 PBR(12개월 선행 기준)이 낮을 것으로 예상되는 기업은 두산중공업과 한국전력이다. 두 곳 모두 예상 PBR이 0.26배 수준이다.

한국전력은 2017년 1분기와 2018년 1분기에 각각 0.42배, 0.26배 수준의 PBR을 기록했었다. 지난해 1분기 PBR 0.26배는 유가증권시장 상장사 중 가장 낮은 수준이었다. 한국전력은 올해 1분기에 어닝쇼크를 기록할 것이란 전망이 나오면서 투심이 얼어붙고 있다. 현대차증권은 한국전력이 올해 1분기에 전년동기와 마찬자기로 영업적자를 기록할 것이라고 내다보고 있다. 분기 영업적자 규모만 3143억원이 기대된다.

유연탄 발전비 가동률이 전년동기보다 10%포인트 낮은 70% 수준에 머무른 게 문제가 됐다. 원전 가동률 역시 전년동기에 미치지 못하고 있다는 평가다.

두산중공업은 2017년 1분기에 0.75배였던 PBR이 2018년 1분기에 0.49배 수준으로 급락했다. 계열사 자금 부담에 따른 증자가 PBR을 낮추는 데 한몫하고 있다. 두산중공업은 최근 유상증자를 발표했다. 당초 증자 목표치인 5431억원이 주가 급락으로 4717억원으로 700억원 이상 감소했지만 여전히 부담되는 수준이라는 평가다.

그나마 한국전력은 2분기부터 발전단가 하락에 따라 PBR 저점 상태를 극복할 수 있을 것이란 분석이 나오고 있다.

이민재 NH투자증권 연구원은 “1분기 화석연료 발전단가가 시차 때문에 2016년 이후 최고 수준”이라며 “발전용 단가가 낮아지고 이에 따라 투심이 회복되면 PBR이 개선될 것”이라고 설명했다.

한국전력의 1분기 발전용 LNG 발전단가는 ㎥당 686원, 석탄은 t당 14만4000원 수준이다. NH투자증권은 발전용 LNG는 2분기에 ㎥당 551원 수준으로 떨어질 것으로 내다봤다. 석탄 역시 2분기에 t당 14만2000원, 4분기에는 11만7000원으로 수준으로 낮아질 것으로 예상했다.

김지헌 기자/raw@heraldcorp.com

![“넌 평생 공짜야”…현금 122만원 찾아준 여고생에 벌어진 일 [영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/26/20240426050241_p.jpg)

![“왜 공무원이 치워?” 선거 현수막, 신나게 걸더니…끝나면 ‘아 몰라’ [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/25/20240425050849_p.jpg)