- 생·손보協 “납입유예제 고려할만”

코로나19 여파로 최근 보험계약 해지가 늘고 있다. 생명·손해보험협회는 보험계약 중도해지시 해지환급금이 낸 보험료보다 적어지는 등 손해를 볼 수 있는 만큼 다양한 제도를 활용해 보험을 유지하는 게 바람직하다고 조언했다.

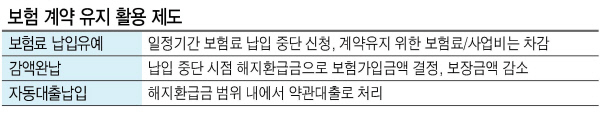

우선 일정기간 보험료 납부를 중단하면서 보험계약을 유지하는 납입유예 제도가 있다. 보험료는 내지 않지만 해지환급금에서 계약유지에 필요한 위험보험료와 사업비 등은 차감된다.

보장금액을 줄이는 대신 보험료를 낮춰 보험계약을 유지하는 감액완납제도도 있다. 보험료 납입이 어려운 경우 앞으로 낼 보험료 납입은 중단하고, 해당 시점의 해지환급금으로 새로운 보험가입을 해 계약을 유지하는 제도다. 보험계약의 보험기간과 보험금 등의 지급조건은 변경되지 않지만 보장금은 줄게 된다.

또 해지환급금 범위내에서 회사가 정한 방법에 따라 매월 보험료에 해당하는 금액이 보험계약 대출금으로 처리되고 자동으로 납입돼 계약을 유지하는 자동대출납입 제도가 있다.

이 외에도 보험계약자는 가입한 보험 상품의 약관 또는 보험사 상담창구 등을 통해 보험료 납입중지 기준 등을 확인해 보험료 부담을 줄일 수 있는 다양한 방법을 활용할 수 있다.

불가피하게 보험계약을 중도 해지했으나 다시 보험 가입을 원할 경우에는 보험사에 해당 상품의 해지환급금이 지급되기 전 계약부활제도 적용 가능 여부를 확인해 볼 필요가 있다.

보험사들이 코로나19 확진자와 격리자 등을 대상으로 보험료 6개월 납입유예제도를 시행하는 가운데 생명보험협회에 따르면 지난 2일까지 863건, 10억9000만원의 납입유예 신청이 들어온 것으로 나타났다.

한희라 기자

![“왜 공무원이 치워?” 선거 현수막, 신나게 걸더니…끝나면 ‘아 몰라’ [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/25/20240425050849_p.jpg)

![“넌 평생 공짜야”…현금 122만원 찾아준 여고생에 벌어진 일 [영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/26/20240426050241_p.jpg)