그런데 신한금융지주(055550)는 좀 다르다. 보험과 증권, 카드 등 다변화된 포트폴리오로 수익성과 안정성을 갖췄다. 은행주에 대한 불확실성이 높은 환경일수록 투자 매력이 돋보인다.

1분기 실적은 시장 예상을 뛰어넘었다. 1분기 충당금전입전영업이익과 순이익은 전분기 대비 각각 93.0%, 57.9% 증가한 1조4400억원과 9243억원을 기록했다. 순이익 기준으로 시장 전망치를 25% 가량 상회했다. 국제회계기준(IFRS) 효과도 톡톡히 봤다. 일회성 이익을 감안해도 1분기 순이익은 7000억원 이상으로 추정된다.

전재곤 메리츠종금증권 연구원은 “1분기 건설사 부실화 관련 충당금 추가전입이 있었지만 은행부문과 신한카드 충당금 환입으로 상당 부분 상쇄됐다”며 “전반적인 펀더멘탈 개선과 함께 양호한 실적”이라고 설명했다.

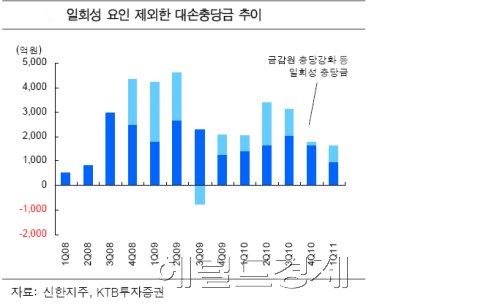

카드자산과 은행대출의 연체율은 상승했지만 대손충당금 적립 부담으로 이어지진 않을 전망이다.

이승준 HMC투자증권 연구원은 “중견 건설사들의 잇따른 법정관리 신청에도 오히려 충당금 환입이 발생했다. 1분기 현대 5조3000억원 가량의 PF대출을 보유하고 있지만 이 가운데 송도 관련 PF 대출이 1조2000억원이며 지속적으로 규모가 감소하는 추세에 있다”고 분석했다.

2010년은 신용카드 부문의 이익이 그룹 전체 순이익의 흐름을 견조하게 이끌었다. 2011년은 은행 부문의 이익이 그룹 전체 이익을 한단계 끌어 올릴 전망이다.

현대건설과 BC카드 지분 매각이익이 반영되면서 2분기 순이익 예상치는 1조원 안팎이다. 이미 상반기만으로도 올해 실적 전망치는 대폭 높아졌다.

구용욱 대우증권 연구원은 “자산 증가로 은행의 순이자마진 개선이 나타나고 있고 경상적인 충당금 부담도 경감됐다”며 “이익의 안정성 강화가 다른 은행보다 높은 밸류에이션의 배경이 될 것”이라고 밝혔다.

올 들어 시장은 사상 최고치를 기록했지만 은행주 흐름은 지지부진했다. 신한금융지주 역시 연초 이후 주가가 뒷걸음질을 쳤지만 반등 시점이 온 것으로 평가되고 있다.

목표주가는 도이치증권이 제시한 7만6000원이 가장 높다. 현 주가 대비 상승여력을 60%다. 올해 예상실적 대비 주가순자산비율(PBR)은 1배 수준이다.

<안상미 기자 @hugahn>

hug@heraldcorp.com

![12.5억 아파트가 7억으로 뚝…광규형네 그동네 또 왜이래? [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/28/20240428050060_p.jpg)

![캘리포니아 지붕 가득한 태양광 발전…남아도는 전기가 ‘고민’ [원호연의 PIP]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/27/20240427050129_p.jpg)

![[영상] 6.5억이 4.5억 됐다...한옥살이의 로망 무슨 일이? [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/27/20240427050117_p.jpg)