한국은행이 지난 30일 국회에 제출한 금융안정보고서에 따르면 지난해 8월부터 올 4월까지 9개 주요 은행의 주택담보대출(신규 취급액 기준) 가운데 대출금 상환 용도 비중이 31.2%에 달하는 것으로 나타났다. 이는 주택담보대출비율(LTV), 총부채상환비율(DTI) 등 부동산대출 관련 규제가 완화되고 기준금리가 인하되기 직전인 지난해 1∼7월(17.1%)의 약 2배에 육박하는 수준이다.

반면에 주택구입 목적으로 받은 주택담보대출 비중은 지난해 1∼7월 50.4%로 절반을 넘었으나 지난해 8월부터 올 4월 사이엔 39.8%로 떨어졌다. 집을 사려고 받은 대출보다 다른 빚을 갚으려고 받은 대출이 크게 늘었다는 애기다.

생계자금 목적의 비중은 12.2%에서 11.2%로 소폭 줄었고, 전세자금대출 등 기타목적도 20.3%에서 17.8%로 감소했다.

새정치민주연합 신학용 의원(국회 정무위ㆍ인천 계양구갑)이 지난달 16일 금융감독원으로부터 제출받은 ‘가계대출 자금용도별 현황’ 자료를 봐도 지난 1분기 은행권 주담대 43조5000억원(신규취급액 기준) 중 기존 대출을 갚은 경우는 7조6000억원(17.5%), 생계자금으로 쓴 대출이 5조3000억원(12.3%)에 달했다. 사업자금이나 투자목적으로 쓴 돈도 1조3000억원(2.9%), 기타용도가 7조2000억원(16.4%)으로 나타났다.

특히 생계자금 등 다른 목적의 주담대가 늘어나고 있다는 점이 눈에 띈다. 실제 생계자금으로 이용된 주담대는 2012년(10.3%)과 비교해 2%포인트 늘었다. 이들은 살고 있는 집을 담보로 돈을 빌려야 생활이 가능한 만큼 원리금 상환에 어려움을 겪을 가능성이 크다.

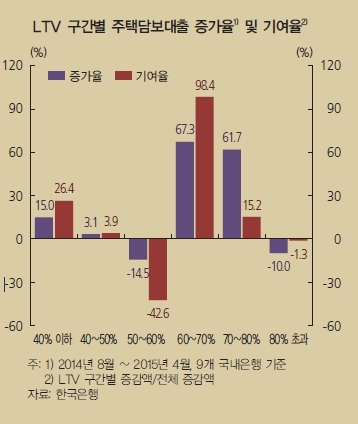

게다가 ‘금융안정보고서’에 따르면 한도 끝까지 대출을 받는 이른바 고(高)LTV 대출 비중도 크게 늘어난 것으로 조사됐다.

주택담보대출 증가를 LTV 구간별로 보면, LTV 60% 초과 ~ 70% 이하 구간에서 은행 주택담보대출이 크게 증가한 반면 50% 초과 ~ 60% 이하 구간은 감소했다. 이는 LTV 규제 일원화 이후 LTV 50% 초과 ~ 60% 이하 구간에 있던 기존 대출자가 추가 대출을 받았거나 최근 전세가격 상승에 따라 주택을 구입한 30~40대 신규 차주가 규제 한도(70%)에 가깝게 주택담보대출을 받았기 때문으로 분석된다. 또 금리 하락, LTV규제 완화 등을 바탕으로 대환대출 과정에서 주택담보대출을 추가로 확대한 경우도 많았던 것으로 한은은 분석했다.

/hanimomo@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)