- 롯데케미칼ㆍ한화케미칼ㆍ대한유화 모두 주가↓

- 중국과 미국 무역분쟁으로 대외 불확실성 커진 탓

[헤럴드경제=김지헌 기자] 3분기 실적 적신호가 켜진 화학주(株)들이 주저앉고 있다.

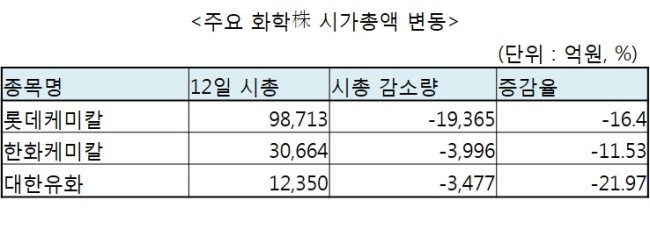

13일 금융투자업계에 따르면 최근 한달 동안 롯데케미칼은 주가가 16.4%가량 하락하며 시가총액이 1조9365억원 증발했다. 같은 기간 한화케미칼은 11.5% 떨어져 시가총액이 3996억원 줄었고, 대한유화도 22% 하락해 시가총액이 3477억원 감소했다.

증권가에서는 롯데케미칼의 올 3분기 영업이익이 지난해 3분기보다 13%가량 줄어들 것으로 전망한다. 7662억원을 기록했던 분기이익이 6600억원 수준에 머무를 것이란 분석이다. 최근 미래에셋대우과 삼성증권은 컨센서스를 더 하회할 것이란 분석을 내놨다. 박연주 미래에셋대우 연구원은 “롯데케미칼의 3분기 영업이익은 5552억원으로 컨센서스를 하회할 것으로 예상된다”며 “주력 제품의 스프레드(제품과 원재료의 가격 차이)가 전반적으로 크게 둔화되었기 때문”이라고 진단했다. 실적 둔화의 직접적 원인은 예상보다 부진한 수요로 추정된다. 특히 에틸렌 계열 제품인 폴리에틸렌(PE)은 에탄 크래커 증설로 공급이 증가해 스프레드가 크게 줄었다.

조현렬 삼성증권 연구원은 “무역분쟁에 따른 중국 수요 위축으로 스프레드가 감소한 영향이 있다”며 “기대했던 중국 국경절 이전 재고 보충 수요도 발생하지 않고, 무역분쟁에 따른 화학제품 구매에 대한 관망세가 지속되고 있다”고 진단했다. 박 연구원은 “다만 향후 수요 상황이 안정화되면 개선될 것”이라며 “현재 롯데케미칼의 주가는 주가순자산비율(PBR) 0.8배 수준으로, 화학제품과 관련된 시장상황 둔화를 이미 상당 부분 반영한 상태”라고 평가했다.

한화케미칼도 실적 둔화가 예상된다. 이 회사 역시 폴리염화비닐(PVC)와 가성소다 관련 제품에 대해 새로 설비 증설이 거의 없었음에도 불구하고 미국과 중국의 무역분쟁으로 시황이 부진했다는 평가다. 다만 한화케미칼은 계열사(지분법 적용)들의 성장 가능성이 향후 기대되는 요인으로 꼽힌다. 계열사인 한화토탈의 파라자일렌(PX) 생산능력은 200만t으로 국내에서 가장 크다. 또 다른 지분법업체인 여천NCC도 증설 효과가 내년부터 단계적으로 발생할 것으로 보인다. 내년에는 별도의 증설없이 설비개선 작업만 진행해 8만8000t의 스티렌모노머(SM) 생산능력을 증대시킬 예정이다. 이를 통해 여천NCC는 영업이익이 110억원 늘어날 것으로 기대된다. 한화케미칼의 100% 자회사인 한화첨단소재가 한화큐셀코리아를 합병하면서 태양광 관련 사업 수익성 제고도 기대된다. 한화큐셀코리아 실적은 오는 11월 1일부터 한화케미칼 연결 실적에 포함될 예정이다.

대한유화는 부진한 시황 전망으로 인해 현재 추정되는 주가수익비율(PER)이 4배 수준에 머무르고 있다. 3분기 영업이익이 지난해 3분기보다 늘어날 것이란 전망이 나오지만, 주요 원재료인 나프타 가격 상승에 따라 하반기 전체 실적 둔화 우려가 여전히 남아 있는 상태다. 내년부터는 실적 반등 요소가 가시화될 것이란 관측이 나온다. 이동욱 키움증권 연구원은 “대한유화는 올해 말 PEㆍ폴리프로필렌(PP) 증설(10만t)로 물량 측면의 증가 효과가 발생할 전망”이라고 내다봤다.

raw@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)