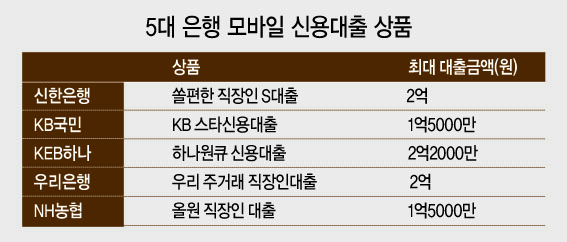

- 모바일 신용대출 최대 2억5천 가능

2017년부터 연이어 이어진 부동산 대책 영향으로 전세 대출 규제는 점점 강화되는 추세다. 올해부터는 9억원 초과 주택 보유자에 대한 전세자금대출이 사실상 막혔다.

전세대출 규제는 보유 주택 수와 연소득에 따라 달리 적용된다. 연소득 기준은 부부 합산 1억원 초과를 고소득자로 보고 1억원 이하는 중·저소득자로 분류한다.

|

| 지난 1월 20일부터는 시가 9억원을 넘는 고가주택 보유자가 SGI서울보증의 전세대출보증을 받을 수 없게 됐다. [연합뉴스 자료] |

무주택자는 모든 전세대출을 받을 수 있다. 소득이 부부 합산 1억원을 초과해도 공적·사적보증을 모두 이용할 수 있다. 특별한 사정이 없으면 무주택자는 전세보증금의 80%까지 전세대출을 받을 수 있다.

전세대출을 쓰면서 전세 낀 시가 9억원 넘는 집을 사면 전세대출을 받을 수 없다. 대출 규제에서 제외되는 대상은 제도 시행일인 1월 20일 이전에 전세대출을 이용한 경우다. 이들은 전세대출 만기에 대출보증을 계속 연장할 수 있다. 다만 전셋집에서 새로운 전셋집으로 이사하거나 전세대출을 증액하는 경우 신규 대출로 간주돼 전세대출 금지 대상이 된다. 올봄 이사 철이 첫 시험대가 된다.

9억원 초과 집을 보유한 사람은 어떤 식으로든 새롭게 전세대출을 받기 어려워졌다. 이사도 불가능하다. 보유 주택 가격이 9억원 미만 집이라도 앞으로 9억원을 넘어서면 전세보증 만기에 연장이 거절된다.

단 정부가 인정한 몇 가지 실수요 예외 사례를 눈여겨볼 만하다. 보유 주택과 전세를 사는 집에 가족이 나눠 거주할 수밖에 없다는 사실을 문서로 증빙하면 규제 대상에서 제외된다.

대표적인 사례는 직장 이동이다. 예를 들어 가족이 서울에 있는 보유 주택에 거주한다고 하자. 아버지가 지방 발령을 받은 경우 지방 근무지에서 전세를 구할 수 있게 전세대출을 허용한다. 물론 인사발령서 등 전근을 증명할 수 있는 서류를 회사에서 받아 제출해야 한다.

지방에서 자가 보유 주택에 거주하고 있는데 자녀가 서울로 진학한 경우(자녀 교육)도 예외로 인정된다. 질병 치료를 목적으로 가족과 떨어져야 하는 경우 역시 실수요로 인정받는다. 가령 서울 소재 대형 병원 근처에서 1년 이상 기간 동안 여러 차례 통원 치료를 받아야 한다면 이런 사례에 해당된다. 60세 이상 부모님을 모시기 위해(부모 봉양) 전세 주택이 필요한 경우나 학교 폭력에 따른 전학 역시 전세 거주 실수요로 인정된다.

|

| 보유 주택 가격이 9억원 미만 집이라도 앞으로 9억원을 넘어서면 전세보증 만기에 연장이 거절된다. |

주택담보대출 규제가 강화된 만큼 시중은행 모바일 비대면 신용대출을 활용해볼 만하다. 3분만에 나올 정도로 빠르고 편리하다는 점에서 ‘컵라면 대출’로 불린다. DSR(총부채 대비 원리금상환비율) 요건만 충족하면 최대 2억5000만원까지 대출 가능하다. 금리는 2~3% 수준이다.

중도상환 수수료가 없거나 약 0.5%포인트의 추가 금리를 부담하면 일반 대출 대신 마이너스 통장 대출로 진행할 수도 있다. 급여계좌 등록, 은행에서 발급하는 카드 발급 등을 선택하면 0.1%포인트씩 금리 인하 혜택도 받을 수 있다.

문호진 기자/mhj@heraldcorp.com

![12.5억 아파트가 7억으로 뚝…광규형네 그동네 또 왜이래? [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/28/20240428050060_p.jpg)

![캘리포니아 지붕 가득한 태양광 발전…남아도는 전기가 ‘고민’ [원호연의 PIP]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/27/20240427050129_p.jpg)