- 55세 퇴직자 IRP편입 안돼

중도인출 제한 필요해

|

| 보험연구원 자료 |

[헤럴드경제=한희라 기자]고령화에 따른 기대수명 증가와 60세 정년을 고려해 개인형 퇴직연금(IRP)의 가입의무화 연령을 늘려야 한다는 주장이 나왔다.

26일 보험연구원은 55세 이후 퇴직한 근로자의 퇴직적립금은이 IRP로 편입되지 못하고 퇴직일시금으로 지급된다며 가입의무화 연령을 현행 55세에서 60세로 상향조정할 필요가 있다고 밝혔다.

IRP는 근로자가 직장을 옮기거나 퇴직하면서 지급받은 퇴직적립금을 근로자 본인 명의계좌에 적립해 노후재원으로 활용하도록 도입된 연속성제도다. 정부는 IRP의 연속성 강화를 위해 2017년에 자영업자, 특수직역연금가입자 등까지 가입대상을 확대했다.

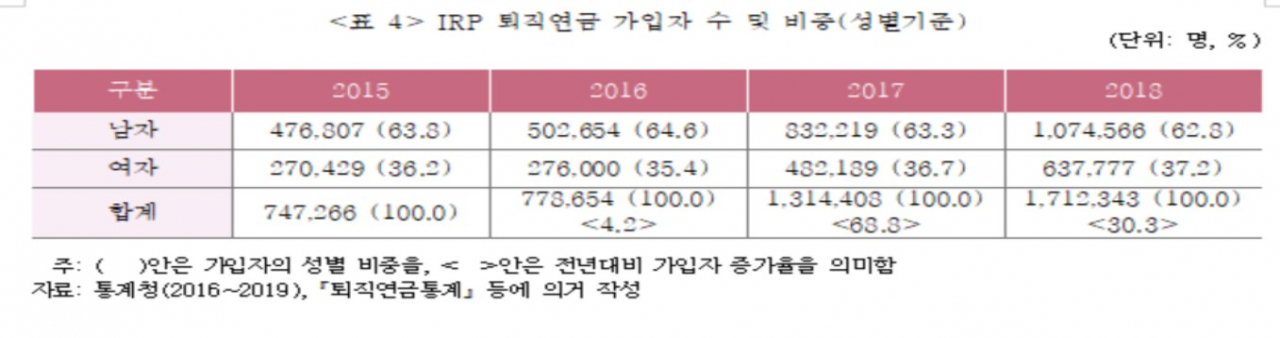

하지만 통계청 자료에 따르면 IRP는 추가가입이 저조하고 이직 시 퇴직금의 IRP 이전이 미합한 것으로 나타났다. 과도한 중도인출 등으로 전체 퇴직연금 적립금에서 차지하는 IRP 비중은 10.1%에 불과했다. 이는 55세 이후 퇴직근로자의 퇴직적립금이 IRP로 편입되지 못하고 일시금으로 지급되는 등 법정퇴직금제도에 대한 이전 의무화 규정이 미비한 탓이다.

보험연구원구원에 따르면 퇴직급여가 IRP 계좌로 이전되는 대상자 규모는 2018년 기준 83만7000명인데, 그 금액은 12조5000억원이고 그중 86.9%에 해당하는 10조8000억원이 해지된 것으로 나타났다. 중도인출에 대한 사유로 주택구입이 35.2%로 가장 많았고, 전세금 및 임차보증금이 13.9%로 뒤를 이었다. 주거관련 비용 충당으로 약 50%가 인출돼 연금재원 소진에 영향을 줬다.

반면 미국은 개인형 IRP의 연속성 수준이 높아 전체 퇴직연금시장에서 개인형이 차지하는 비중이 47.2%(2019년 기준)에 이르고 있다. 미국은 중도인출 사유가 매우 제한적이고 일정 연령 이전의 인출이 금지돼 있기 때문이다.

또 우리나라와 경제구조가 유사한 일본의 경우 60세, 미국은 70.5세까지 퇴직금을 IRP로 이전할 수 있어 노후 보장의 연속성이 더 크다.

보험연연구원은 향후 연금재원의 누수를 방지하기 위해 사유별 한도 설정 등 중도인출을 엄격히 제한할 필요가 있다고 지적했다. 또 IRP의 사각지대 해소를 위해 학생, 전업주부 등 소득이 없는 국민들에게도 가입을 허용하는 방향으로 검토가 필요하다고 덧붙였다.

hanira@heraldcorp.com

![12.5억 아파트가 7억으로 뚝…광규형네 그동네 또 왜이래? [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/28/20240428050060_p.jpg)

![캘리포니아 지붕 가득한 태양광 발전…남아도는 전기가 ‘고민’ [원호연의 PIP]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/27/20240427050129_p.jpg)

![[영상] 6.5억이 4.5억 됐다...한옥살이의 로망 무슨 일이? [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/27/20240427050117_p.jpg)