- 은행권 신용대출 심사 강화

고신용자는 이자부담 늘고

저신용자는 자금조달 막혀

카드사 7등급 이하 카드론 금리

대부분 20% 안팎으로 운영

|

| [연합] |

개인과 가계의 금융권 자금조달이 모두 막히는 ‘대출 퍼펙트 스톰’ 우려가 커지고 있다. 고신용자에 대한 신용대출 규제와 저신용자에 대한 법정최고금리 인하가 겹치면서다. 고신용자는 이자부담이 커지고, 저신용자는 금융권 자금조달이 막히는 부작용이 우려된다.

23일부터 은행권은 1억원 이상, 또는 연소득의 200%를 초과한 신용대출에 대한 심사를 대폭 강화한다. KB국민은행은 총부채원리금상환비율(DSR) 40% 이내 규제를 적용한다. DSR은 주택담보대출뿐 아니라 신용대출과 카드론 등 모든 가계대출 원리금 상환액을 연간 소득으로 나눈 값으로, 소득 대비 대출 부담 수준을 나타낸다. 금융당국이 30일부터 일괄 적용을 예고한 ‘1억원 초과 신용대출에 대한 DSR 40%’ 규제 대상은 연소득 8000만원이 기준이지만 국민은행은 소득과 관계없이 규제를 적용할 방침이다. 우리은행도 1억원 초과 신용대출에 대한 규제를 금주 중 실행한다.

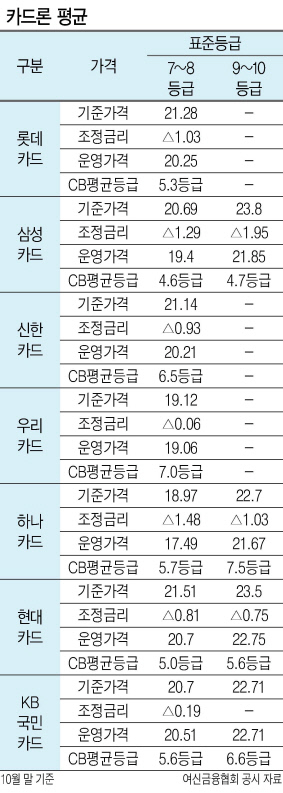

23일 여신금융협회가 공시를 보면 대다수 카드사들은 지난달 말 기준 자체 표준등급 7등급 이하의 카드론 금리를 대부분을 20% 안팎으로 운영하고 있다. 카드사들이 할인을 적용하기 전인 기준가격도 18.97~23.8%이다.

카드사들의 자체 표준등급 7~8등급 평균 카드론 금리는 17%~20%선이다. 하나카드 17.49%, 우리카드 19.06%, 삼성카드 19.4% 등이다. 신한카드(20.21%), 롯데카드(20.25%), KB국민카드(20.51%), 현대카드(20.7%)는 20%를 상회한다. 표준 9~10등급도 하나카드 21.67%, 삼성카드 21.85%, KB국민카드 22.71%, 현대카드 22.75%로 20%를 웃돈다.

한국크레디트뷰로(KCB)나 나이스(NICE)와 같은 신용평가사 기준으로 봤을 때 카드사 표준등급 7~8등급은 ‘4.6등급~7등급’이고, 표준등급 9~10등급은 ‘4.7~7.5등급’ 사이에 위치한다. 신용등급이 4~5등급인데도 카드사에서는 법정금리 초과를 이유로 대출이 거절될 수 있는 셈이다.

정부의 규제로 은행 신용대출이 제한된 고신용자들의 수요가 2금융권카드대출로 넘어올 수 있기 때문에, 카드사들 입장에서는 4~5등급을 굳이 유치할 유인이 크지 않다.

카드업업계 관계자는 “아무런 제도적 보완을 하지 않은 채 현행대로 심사가 이뤄진다면 현재 20% 이상의 금리를 적용받는 이들은 카드대출을 받지 못할 수도 있다”고 설명했다.

박자연 기자

![12.5억 아파트가 7억으로 뚝…광규형네 그동네 또 왜이래? [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/28/20240428050060_p.jpg)

![캘리포니아 지붕 가득한 태양광 발전…남아도는 전기가 ‘고민’ [원호연의 PIP]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/27/20240427050129_p.jpg)

![[영상] 6.5억이 4.5억 됐다...한옥살이의 로망 무슨 일이? [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/27/20240427050117_p.jpg)