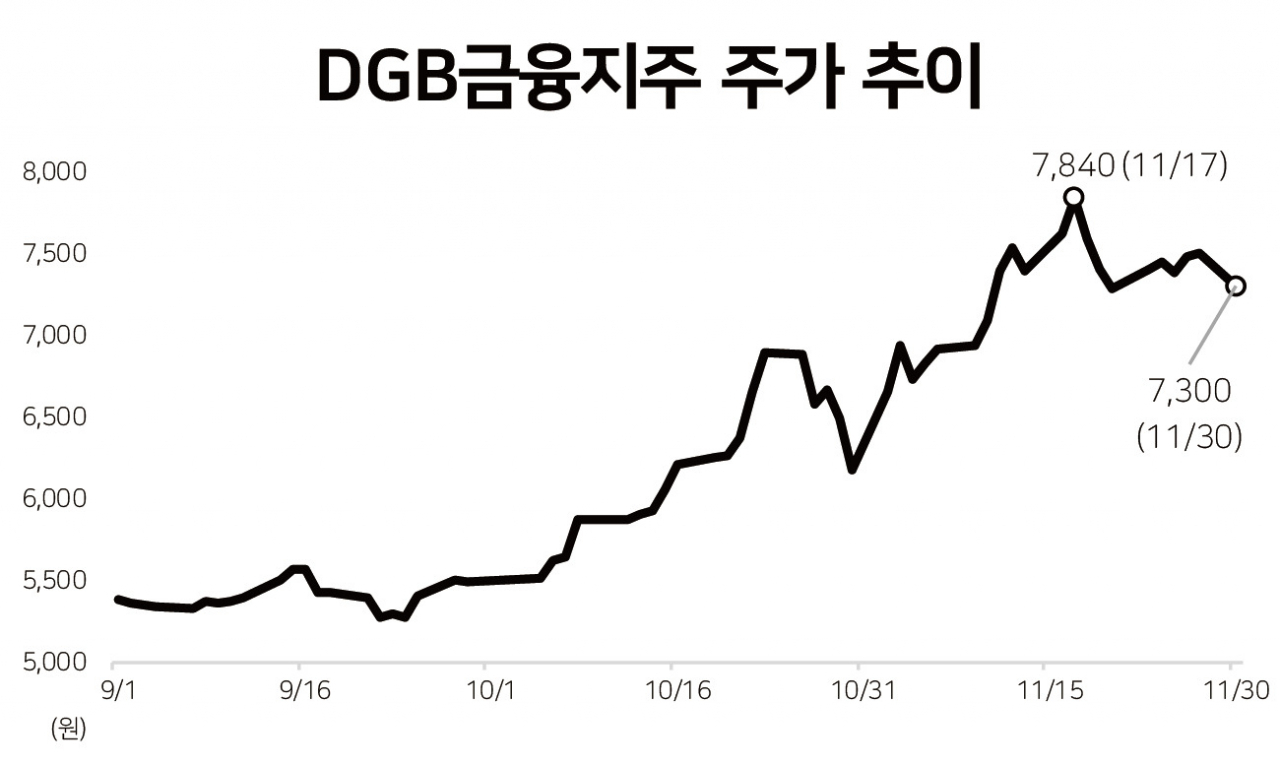

- 두달새 주가 32% 상승…금융지주 중 최고

금리민감도 높아 시중금리 상승시 마진개선 기대

하이證 전년比 2배 성장…비은행 기여도 41% 달해

회장-행장 분리체제 도입 등 지배구조 안정화

|

| [헤럴드DB] |

[헤럴드경제=강승연 기자] DGB금융지주 주가가 금융지주사 중 가장 가파른 상승세다. 비은행 자회사를 중심으로 탄탄한 포트폴리오가 갖춰져 있고, 지배구조도 안정화하면서 투자매력이 높아졌다는 분석이다.

1일 한국거래소에 따르면 DGB금융은 9월 말 5490원이던 주가가 지난달 말 7300원으로 33% 뛰며, KRX금융지수(18.24%)를 크게 웃돌았다. 지방 금융지주인 BNK금융(11.26%)이나 JB금융(21.02%)은 물론, KB금융(20.77%), 신한지주(16.67%), 하나금융(20.46%), 우리금융(14.57%) 등 주요 금융지주와도 10% 이상 차이를 벌렸다.

주가 급등 배경으로는 우선 높은 금리 민감도에 따른 실적 개선 기대가 꼽힌다. 대구은행은 시중은행 중에서도 변동주기가 짧은 변동금리부 대출이 많은 은행으로, 향후 코로나19 사태 진정에 따른 시중금리 상승시 순이자마진(NIM)이 빠르게 개선될 것이란 기대가 있다. 그룹 NIM은 2분기 1.87%에서 3분기 1.86%로 0.01%포인트 하락하는 데 그쳐 선방했다는 평가도 받는다.

최정욱 하나금융투자 연구원은 “DGB금융은 금리 변화에 따른 NIM 민감도가 가장 큰 은행으로, 시중금리 상승시 NIM 반등 폭이 클 수 있다”며 “내년 1분기 중 내부등급법 승인시 자본비율이 크게 상승하면서 배당안정성 또한 높아질 수 있는 점이 투자포인트”라고 분석했다.

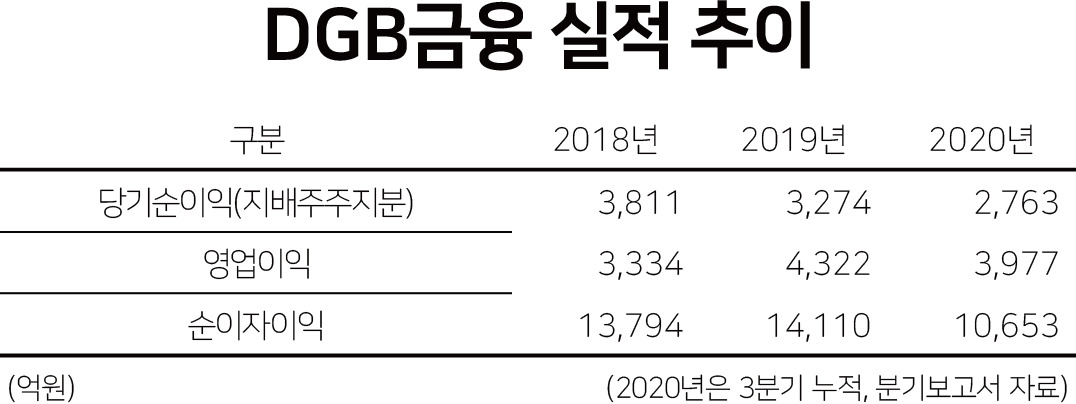

비은행 자회사를 중심으로 포트폴리오가 고르게 안정되고 있다는 점도 긍정적이다. 3분기 그룹 지배주주 지분 순이익은 912억원으로, 시장 컨센서스(794억원)을 상회했다. 하이투자증권의 3분기 순이익이 374억원으로 전년동기 대비 2배 이상 성장한 데다, DGB캐피탈이 103억원의 순익을 내며 호조를 보여서다. 미래에셋대우에 따르면 비은행 자회사의 이익 기여도는 41.4%에 달했다.

이에 상반기 코로나19와 ‘빅컷(0.5%)’ 금리인하 충격을 받았던 실적이 올해 바닥을 다지고, 내년부터 본격 반등할 것이란 전망에 힘이 실리고 있다. 에프앤가이드에 따르면 DGB금융의 지배주주 지분 순이익은 지난해 3274억원에서 올해 3111억원으로 줄었다가, 2021년 3240억원, 2022년 3354억원으로 회복할 것으로 예상된다.

안정된 지배구조도 투자자들의 눈길을 끄는 요소다. DGB금융은 지배구조 선진화를 위해 회장-행장 분리체제를 도입하며 내부 혼란을 수습했고, 투명하고 공정하게 후임 최고경영자(CEO)를 선정하기 위해 금융권 최초로 CEO 육성 프로그램을 실시했다.

증권사들의 눈높이도 올라가고 있다. 에프앤가이드에 따르면 평균 목표주가는 3개월새 6618원에서 7867원으로 18.9% 상향조정됐다. 삼성증권(7000원→8500원), 메리츠증권(7000원→9000원), 하나금융투자(8000원→9500원) 등이 상향 대열에 합류했다.

은경완 메리츠증권 연구원은 “주가 상승의 피로감이 존재하지만 여전히 주가순자산비율(PBR)은 0.25배 수준에 불과하다”며 “마진 개선 기대, 지역 주력산업 및 부동산 경기 회복 등을 감안하면 지방은행 최선호주로 추천한다”고 밝혔다.

spa@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)