- 이달 10% 이상↑...동반 랠리 지속

SKIET, 보호예수 해제에도 강세

SK이노, 배터리 흑자전환 기대 ‘업’

2차전지 부문에서 상대적으로 저평가를 받던 SK이노베이션과 자회사인 SK아이이테크놀로지(SKIET)가 최근 뚜렷한 상승세를 보이며 주목받고 있다.

지난달 상장 당시 ‘따상 신화’에 실패하며 곤욕을 치렀던 SKIET는 25일까지 9거래일 연속 상승세를 이어가며 설욕전에 나선 모습이다.

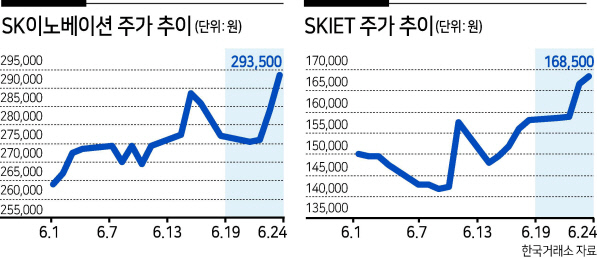

25일 한국거래소에 따르면 SK이노베이션과 SKIET는 이달 들어 모두 10% 넘게 상승했다.

SK이노베이션은 11.2% 상승하며 주가가 30만원 돌파를 앞두고 있다. 최근 2거래일에만 각각 전일 대비 2.9%, 3.35% 올랐다. 경쟁사인 LG화학이 같은 기간 0.7% 오르는데 그친 것과 대조를 이룬다.

SKIET 역시 이달 들어 12.3% 급등했다. 이날까지 최근 9거래일 연속 상승세를 그리며 무려 18.7% 뛰었다. 이는 지난달 11일 상장 당시 주가 추이와 대조적이다.

SKIET의 주가는 시초가 21만원을 형성하며 기대감을 줬지만 14만7500원으로 거래를 마치며 따상에 실패했다. 이후 주가는 고전을 면치 못했다.

그러나 1개월 보호예수 물량이 풀린 지난 11일 이후 랠리가 본격화하기 시작했다. 당일 10.53% 급등하더니 이후 고공행진하며 증권사가 제시한 목표주가를 모두 뛰어넘었다. 시가총액은 전날 기준 12조원을 넘어섰다. 이는 보호예수가 풀리면 주가가 하락하는 일반적인 주가 추이와는 대조적이란 평가다.

당분간 SKIET는 고공행진을 이어갈 것이란 전망이 높다. 전기차 시장의 급성장으로 자동차용 배터리에 사용되는 분리막의 수요가 빠르게 증가하고 있기 때문이다.

특히 분리막의 열안정성 문제가 중요한 이슈로 부각되고 있는 가운데 두께를 슬림화하기 용이한 습식 분리막의 수요가 빠르게 증가할 것이란 예상이 주목받고 있다. SKIET의 올해 매출액은 8780억원, 영업이익은 1870억원으로 전망되고 있다.

황성현 유진투자증권 연구원은 “올해는 중국 공장이 본격 가동되는 가운데 하반기부터는 폴란드 공장의 가동 시작으로 외형성장이 가장 큰 해로 기억될 것”이라며 “2023년부터 티어-1 분리막 시장은 공급부족으로 접어들 것으로 예상되며, 탑티어 업체들의 프리미엄은 더욱 부각될 전망”이라고 내다봤다.

SK이노베이션도 저평가받고 있는 배터리 사업이 머지 않아 흑자전환하며 재평가 받을 것이란 관측이 높다. 공격적인 중장기 증설 계획과 높아지는 수주잔고가 이를 뒷받침할 것이란 전망이다.

향후 5년간 배터리 생산능력 확장 속도는 국내업체 중 가장 빠를 것으로 점쳐지고 있다. SK이노베이션의 올해 영업이익은 1조7800억원으로 지난해 대규모 적자를 탈출할 것으로 예상되고 있다. 화학·윤활유·배터리 사업 등이 실질적인 증익을 이끌 것이란 전망이다.

조현렬 삼성증권 연구원은 “배터리 시장 진입 속도는 다소 늦었으나, 최근 2~3년간 투자속도가 굉장히 빨라지고 있다”며 “소송 리스크가 해소되었을 뿐만 아니라 내년부터 배터리 수익성 흑자전환이 예상되기 때문에 현재 극히 미미하게 반영된 배터리 사업가치의 주가 반영이 본격화될 전망”이라고 말했다.

이현정 기자

rene@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)