- 삼성증권, 투자의견 '매수'·목표주가 27.5만원 제시

|

| [제공=삼성증권] |

[헤럴드경제=김현경 기자] SK아이이테크놀로지(SKIET)가 향후 5년간 초고속으로 성장할 것이란 전망이 나왔다.

삼성증권은 9일 SKIET에 대해 투자의견 '매수', 목표주가 27만5000원으로 커버리지를 개시했다.

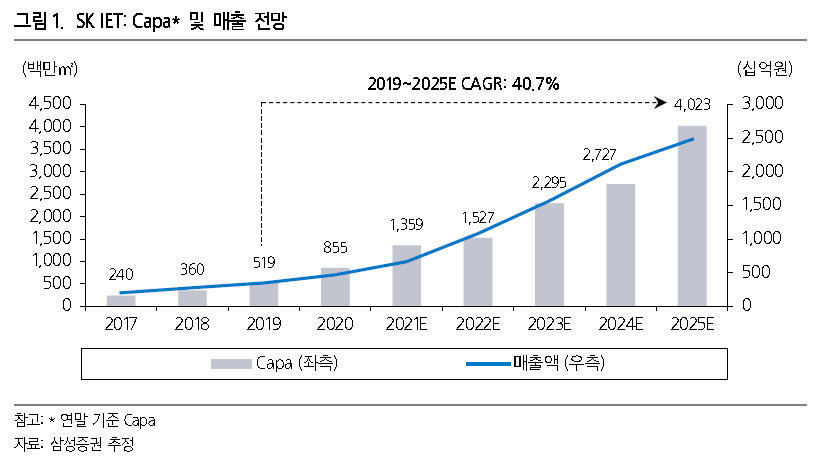

조현렬 삼성증권 연구원은 "SKIET의 생산능력(Capa) 및 상각전영업이익(EBITDA)은 향후 5년간 연평균 41%의 초고속 성장이 전망된다. 2023년까지의 EBITDA 성장세도 연평균 51%로 중국 분리막업체 평균 수준으로 예상되나 동사의 12개월 선행 기업가치(EV)/EBITDA는 중국업체 평균 52.4배 대비 크게 낮은 33.5배에 불과하다"며 "향후 글로벌 동종업체를 추종하는 밸류에이션 리레이팅(Valuation Re-rating)도 지속될 것"으로 내다봤다.

분리막은 배터리 소재 중에서도 높은 시장집중도를 보유하고 있어 수익성이 가장 높은 수준이다. 진입장벽이 수익성을 담보하고 있는 것이다. 분리막 중에서도 고품질(Tier-1) 제품을 양산할 수 있는 업체는 세계에서 4곳에 불과하며 SKIET가 그 중 한 곳이다. 이에 따라 SKIET는 분리막 시장 성장률을 크게 상회하는 성장세를 시현할 전망이다.

계열사 간 내부시장(Captive market)인 SK이노베이션이 글로벌 일류(톱티어)로 성장 중인 점도 SKIET에 긍정적으로 평가된다. 2020~2025년까지 국내 배터리업체의 생산능력 성장률은 SK이노베이션, LG에너지솔루션, 삼성SDI 순이 될 전망이며 SKIET의 공격적인 증설은 SKIET의 Captive market인 SK이노베이션의 사업 확장과 궤를 같이하고 있다는 설명이다. 조 연구원은 "특히 SK이노베이션의 추가 수주가 기대되기에 2025년 동사의 Capa 전망도 추가적으로 상향될 수 있을 것이며 이는 현재 주가에 반영되지 않은 추가 모멘텀이 될 것"이라고 말했다.

중장기적으로 신규 성장 모멘텀도 부각될 전망이다. SKIET는 분리막 이외 에도 현재 플렉서블 커버 윈도(FCW) 상업화를 진행 중이며 2024년부터 손익분기점을 돌파할 것으로 예상된다. 아울러 차세대 배터리 소재 및 전고체 배터리 소재 확장을 목표로 하고 있으며 이를 위한 인수·합병(M&A)도 가능할 것이란 관측이다. 조 연구원은 "특히 전고체 배터리 소재 확장은 분리막에 대한 시장의 우려를 상쇄시켜주기에 보다 긍정적 모멘텀으로 작용이 예상된다"고 설명했다.

pink@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)