[헤럴드경제=이태형 기자]금리상승으로 상품가격 상승탄력이 둔화되면서 원유와 구리가 상대적으로 유망할 것이라는 전망이 나왔다.

17일 KTB투자증권은 “상품시장은 성격이 다른 다양한 종류로 구성돼 있고 상품별 수급상황도 제 각각이어서 정확한 전망과 가치 측정이 어렵지만 대부분의 상품은 유동성과 금리에 영향을 받고 달러로 거래된다는 점에서 이를 활용해 시장을 판단할 수 있다”며 신종 코로나바이러스 감염증(코로나19) 국면에서 상품시장과 금리 및 달러와의 관계성을 다섯 가지로 정리했다.

첫째, 코로나19로 풀린 과잉통화와 제로금리 정책은 상품시장에 절대적인 영향을 미쳤다. 에너지와 금속은 금리하락(채권지수 상승) 국면에서 비슷한 가격탄력을 보였다.

김한진 KTB투자증권 연구원은 “금융완화가 시작된 작년 4월부터 모든 상품가격은 경제봉쇄와 수요급감에도 불구하고 가파르게 상승했다”며 “앞으로 금리상승은 상품가격의 상승탄력을 둔화시킬 수 있다”고 전망했다.

둘째 최근 금리상승에도 강세인 원자재는 원유, 천연가스, 알루미늄, 아연 등이고 곡물과 돈육, 은, 금, 목재, 구리 등은 가격탄력이 약해지고 있다.

상품별로 고유 재료를 감안하더라도 단순히 금리상승에 따른 가격반응만 보면 곡물류, 금, 은보다는 경기회복으로 수요가 지원되는 에너지와 금속이 향후 금리상승 국면에서 보다 유리할 것으로 예상된다.

셋째, 당분간 인플레이션 압력이 지속되고 이에 따라 금리가 계속 오른다면 주식보다는 원유가 금리상승 부담이 적을 것으로 판단된다. 한편 금은 무이자 자산이므로 금리상승에 불리하지만 통화팽창이라는 특수성 때문에 당분간 금리에 중립적일 것이다.

넷째, 유가는 올해 들어 달러강세 속에 올랐는데, 이는 금리인상 초기인 2016년 하반기나 양적 긴축 초기인 2018년 상반기와 유사하다. 이 기간은 지금처럼 통화정책의 불확실성과 경기회복이 공존한 시기였다. 당시 유가는 달러와 6개월 정도 같은 방향을 보인 뒤 역의 관계(유가상승, 달러약세 또는 유가하락, 달러강세)를 되찾았다.

김 연구원은 “지금 외환시장은 유가상승을 연준의 긴축강화로 받아들이고 있는 것 같다. 하지만 유가의 추가강세는 곧 수요 후퇴를 야기하므로 유가와 달러의 플러스 관계는 지속될 수 없다”며 “늦어도 연말에는 유가 상승세가 멈추거나 달러가 약세 전환될 가능성이 높다”고 내다봤다.

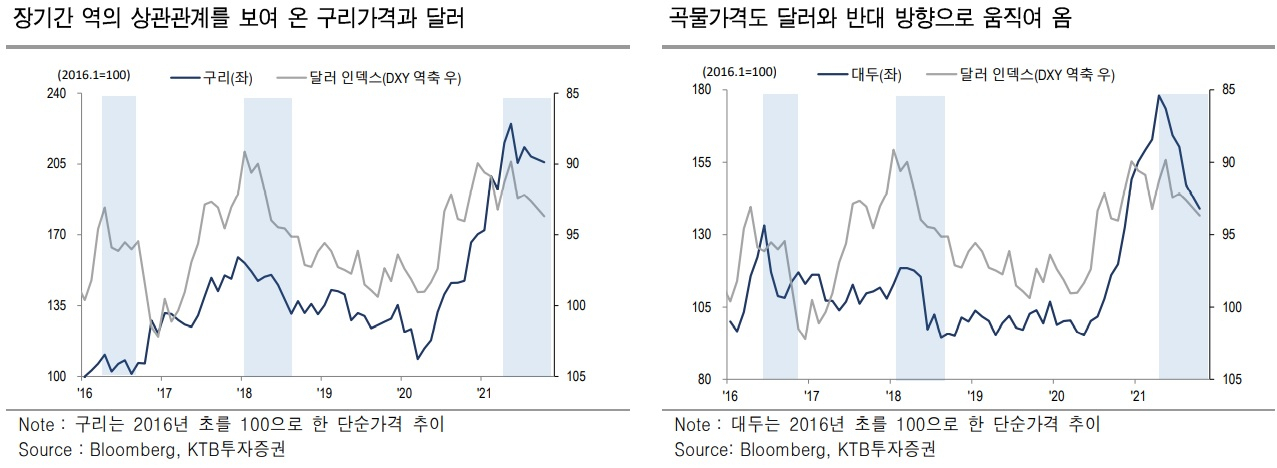

다섯째, 원유를 제외한 대부분의 상품은 달러와 일관된 역의 관계를 보여왔다. 연준의 긴축이 앞당겨져 달러가 나홀로 강세를 보인다면 금속 원자재와 곡물가격의 조정이 불가피할 것이다. 금과 주식도 예외가 아니다.

thlee@heraldcorp.com

thlee@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)