- 두 달 연속 2조원 이상 줄어

주담대·전세대출도 동반감소

DSR산정 불리 후순위로 밀려

차주별 총부채원리금상환비율(DSR) 시행과 금리 인상 여파로 신용대출이 빠르게 감소하고 있다. ‘영끌 투자’(영혼까지 끌어모아 투자)를 하건, 하지 않건 현 국면에서는 다른 대출에 비해 가장 불리하기 때문이다.

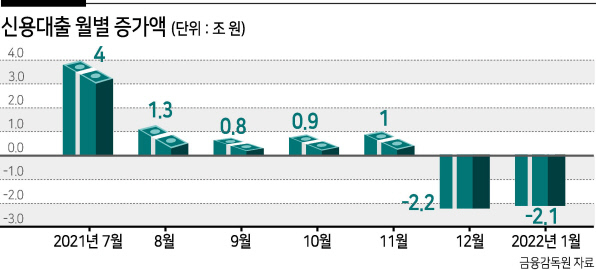

금융위원회가 10일 발표한 ‘1월 가계대출 동향’에 따르면, 전체 금융권 신용대출은 2조1000억원 감소했다. 전달 2조2000억원이 감소한 데 이어 두 달 연속 감소세다.

코로나19 이후 ‘영끌 투자’ 열풍이 고조되며 월평균 신용대출 증가액은 2020년 3조2000억원, 2021년 1조7000억원이었던 것이 분위기가 확연히 달라졌다.

신용대출 감소의 원인은 1차적으로 부동산, 증시, 가상자산 등의 자산 시장 침체로 영끌 투자 분위기가 식으면서 대출 수요가 전반적으로 감소한 것이다. 주택담보대출 증가액은 2조9000억원으로 전년 동기(5조9000억원) 대비 반토막이 났다. 부동산 시장에 극심한 거래절벽이 찾아오면서 대출도 덩달아 줄어든 것으로 보인다. 국토교통부에 따르면 지난해 12월 전국 주택 매매거래량은 5만3774건으로 전년 동기 대비 61.7%나 감소했다.

전세대출 증가액도 1조4000억원으로 전년 동기(2조4000억원) 대비 1조원 감소했다. 전세대출의 경우 지난 2년간 전세가가 급등한 상태에서 하락 국면이 본격적으로 시작되지도 않았고(한국부동산원 기준 전국 아파트 전세가격지수 3주째 보합), 전세거래량도 지난해 12월 기준 21만5392건으로 전년 동기 대비 7.3%(국토부 집계) 증가해 이렇다할 하락 요인이 없었음에도 감소폭이 컸다. 종전에 필요 이상으로 전세대출을 받아 투자에 유용한다는 당국의 의심이 어느 정도 사실로 입증된 것으로 보인다.

신용대출 감소의 다른 원인은 차주별 DSR 시행이다. 차주별 DSR은 지난달부터 총부채가 2억원을 초과하는 차주를 대상으로 적용되고 있다. DSR은 차주가 매달 갚는 대출 원리금이 소득의 일정 비율(은행 40%, 비은행 50%)을 넘지 못하도록 대출 한도를 규제하는 것을 말한다. 상대적으로 금리가 높고 대출 만기가 짧은 신용대출은 매달 갚는 대출 원리금이 높기 때문에 DSR 산정에서 불리하다.

특히 신용대출은 금융당국의 가계대출 총량관리 강화 속에 은행들이 우대금리를 폐지하면서 금리 인상 체감 정도가 높은 상황이다. 여러 건의 대출로 영끌을 해야 하는 상황이라면, 신용대출은 가급적 후순위로 받아야 대출 한도를 높일 수 있다. 이에 시중은행들도 기존에 신용대출을 가지고 있는 차주가 추가로 주택담보대출을 받겠다고 할 경우, 신용대출은 상환하고 주담대를 받도록 안내하고 있다.

마이너스 통장도 기존에는 DSR 계산시 실제 대출액을 기준으로 계산했지만, 올해부터는 대출한도액을 기준으로 계산되기 때문에 대출규제 전에 미리 뚫어놓는 의미가 없어졌다.

신용대출 감소로 올해 가계대출 증가율 목표인 4~5% 달성에도 청신호가 켜졌다. 2020~2021년 가계대출 증가액 219조8000억원 중 27%인 58조9000억원은 신용대출 증가가 차지할 정도로 비중이 컸다.

한 금융권 관계자는 “7월부터는 대출이 1억원만 초과해도 DSR이 적용되기 때문에 신용대출 정리는 더 가속화될 수 있다”라고 전망했다.

김성훈 기자

paq@heraldcorp.com

![[영상]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/29/20240429050015_p.jpg)