- 신작 흥행 실패로 4분기 실적 전망치 하회

당분간 신작 모멘텀 없어…쉬어가는 구간

신영證 "알려진 공포, 매수 기회 삼아야"

[헤럴드경제=권제인 기자] 크래프톤에 대한 목표주가 하향 리포트가 연초부터 쏟아져 나오고 있다. 신작 '칼리스토프로토콜(TCP)'가 기대에 못 미친 성적을 거둔데 이어 신작 공백까지 우려되기 때문이다. 한편, 일부 증권사에서는 신작 흥행 실패가 알려진 공포인 만큼 주가 하락 시 매수 기회로 삼아야한 다는 주장도 나온다.

22일 에프앤가이드에 따르면 18일 기준 1월에 나온 크래프톤에 대한 목표주가 하향 리포트는 10개다. 그다음으로 하향 리포트가 많이 나온 해성디에스는 5개로, 2위와 무려 두 배 차이가 난다. 19일에도 DB금융투자와 한화투자증권이 목표주가를 하향하면서 1월에만 무려 12개의 리포트가 크래프톤의 목표주가를 낮췄다.

가장 높은 목표주가를 제시한 증권사는 NH투자증권으로 23만원을 제시했다. 삼성증권은 16만원을 제시해 가장 낮게 전망했다. 삼성증권 리포트가 나온 지난 5일 크래프톤의 종가는 16만5500원으로 사실상 주가 하락을 점친 셈이다.

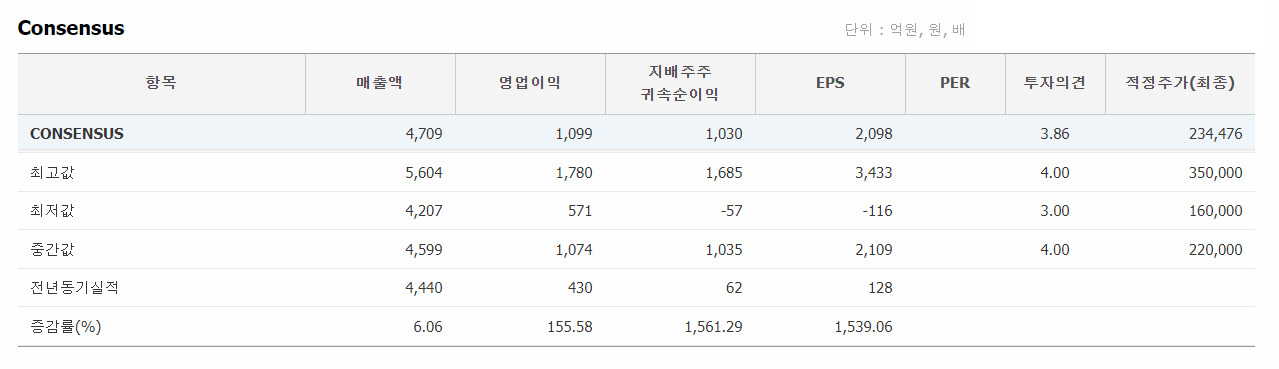

비관적 전망의 원인으로는 신작 칼리스토프로토콜의 흥행 실패와 모바일 매출 부진이 꼽힌다. 신영증권을 제외한 모든 증권사는 4분기 실적이 시장 전망치를 하회할 것으로 보고 있다. 에프앤가이드에 따르면 크래프톤의 시장 전망치는 매출액 4709억원, 영업이익 1099억원이다.

|

| [에프앤가이드] |

김소혜 한화투자증권 연구원은 "동사의 4분기 실적은 매출액 4429억원, 영업이익 894억원을 기록하며 영업이익 컨센서스를 하회할 것으로 추정한다"며 "12월 2일 글로벌에 출시된 신작 성과가 기대에 못 미쳤고 비수기 영향으로 'PUBG: 배틀그라운드'의 매출이 예상보다 부진했기 때문"이라고 말했다.

황현준 DB투자증권 연구원은 "배틀그라운드는 비수기 영향과 더불어 비중이 가장 큰 모바일 매출이 중국 규제와 인도 서비스 중단으로 영향이 축소됐다"며 "12월 출시한 신작에 시장 기대가 높았던 것이 컨센서스 하회의 주요 원인으로 보인다"고 설명했다. 4분기 실적 전망치로는 매출액 4460억원과 영업이익 782억원을 제시했다.

증권사는 본격적인 매출 상승을 견인할 신작 출시가 부재해 당분간은 '쉬어가는 구간'이 될 것으로 평가했다.

황 연구원은 "기대작 '프로젝트 블랙버짓', '눈물을 마시는 새' 등은 올해 이후 출시될 것으로 보이고 공개된 것 외에도 신작 개발 프로젝트들이 다수 진행되고 있어 올해 라인업에 변호가 있을 가능성이 있다"면서도 "당분간 라인업 구체화 시기까지 쉬어가는 구간이 될 것으로 판단한다"고 언급했다.

안재민 NH투자증권 연구원은 "2023년 3분기까지 예정된 신규 게임이 없어 모멘텀 공백기에 진입하고 배틀그라운드와 '화평정영'의 매출 하향 안정화도 불가피한 상황"이라며 "올해는 중국 게임 시장의 판호 발급 재개가 본격화하며 다수 신규 게임이 출시되는데 이에 따라 화평정영의 매출이 유지될 수 있을지도 관건"이라고 평가했다.

다만, 신영증권은 신작 흥행 실패와 공백은 '알려진 공포'인 만큼 매수 기회로 삼아야 한다고 조언했다. 올해 항저우 아시안 게임 또는 일본 서비스 재개는 주가 상승의 촉매제로 작용으로 전망했다.

김혜령 신영증권 연구원은 "칼리스토프로토콜의 부진은 이미 주가에 반영됐다"며 "올해 기대작 출시가 없음에도 불구하고 영업이익 5000억원 달성이 가능하고, 4조원 현금성 자산을 보유하고 있다"고 반론했다.

이어 "내년과 내후년 파이프라인 준비에 국내 게임사 중 가장 적극적이라는 점을 고려하면 현재 주가는 현저하게 저평가돼있다"며 "올해 항저우 아시안게임 또는 일본 서비스 재개가 주가 상승의 촉매제로 작용할 것"이라고 주장했다.

eyre@heraldcorp.com

eyre@heraldcorp.com

![12.5억 아파트가 7억으로 뚝…광규형네 그동네 또 왜이래? [부동산360]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/28/20240428050060_p.jpg)

![캘리포니아 지붕 가득한 태양광 발전…남아도는 전기가 ‘고민’ [원호연의 PIP]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/04/27/20240427050129_p.jpg)