- CPI 예상보다 낮자 경기후퇴 우려 속 M7↓

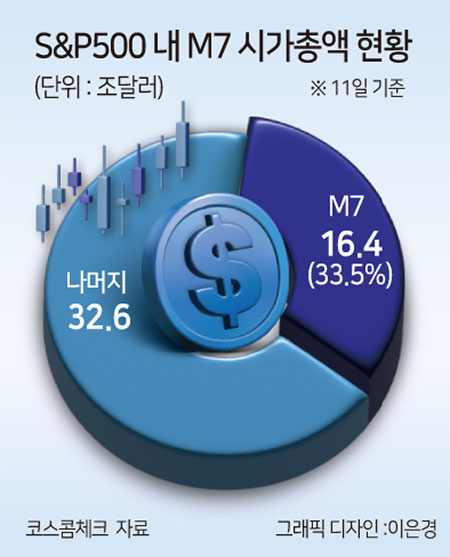

S&P500 내 시총 비중 견고 33.48%

지난해 연말 30% 대비 존재감 키워

비대화 우려…상승세 꺾이면 시장충격도 커

|

| 게티이미지 |

[헤럴드경제=유동현 기자] 미국 증시 내 시가총액 상위 500개 기업으로 구성된 스탠더드앤푸어스(S&P)500 지수에서 대형 기술주인 ‘매그니피센트7’(M7) 비중은 33%에 달한다. 11일(현지시간)) 미국 소비자물가지수(CPI)가 예상보다 낮자 경기 후퇴 우려 심리로 M7(애플·마이크로소프트·엔비디아·알파벳·메타·아마존·테슬라) 종목이 일제히 하락 했지만 여전히 S&P500 내 3분의1가량을 차지하고 있다.

12일 코스콤 체크에 따르면 11일(현지시간) S&P500 시가총액은 49조4513억216만달러로 전날(49조304억8634만달러)대비 0.85% 감소했다. 이날 M7 시가총액은 16조4167억2807만달러로 전날(17조112억4794만달러)보다 3.49% 급감하면서 지수 내 큰 낙폭을 보였다. 그럼에도 S&P500 내 시가총액 비중 33.48%를 차지하고 있다. 이날 애플(-2.32%), 마이크로소프트(-2.48%), 엔비디아(-5.57%), 알파벳(-2.93%), 아마존(-2.37%), 메타(-4.11%), 테슬라(-8.44%)가 줄하락 했지만 완고한 비중을 유지했다.

M7 비대화는 올 들어 주가가 164.48% 상승한 엔비디아 영향이 절대적이다. 엔비디아 성장세는 두 번째로 상승폭이 큰 메타(48.06%)보다 3.4배 높다. 더불어 알파벳(34.21%), 아마존(30.09%), 애플(22.59%), 마이크로소프트(22.60%)도 모두 주가가 20~30%대 성장했다. 유일하게 하락한 기업은 테슬라(-2.97%)다. 다만 지난 4월에 연초 대비 무려 42.82% 폭락 대비 낙폭을 줄였다. 이 같은 M7 랠리에 힘입어 지난해 연말 S&P500 내 비중(30%) 대비 올 들어 4%포인트 가까이 오른 것이다.

M7 쏠림 현상을 둘러싸고 우려도 나온다. M7 의존도가 높을수록 이들이 흔들릴 때 시장의 충격도 더 크기 때문이다. 지난해 미국 연방준비제도(Fed․연준)이 급격한 기준금리 인상 시동을 걸자 M7은 평균 40% 폭락해 S&P500 내 나머지 주식 낙폭(-12%)보다 큰 변동성을 나타냈다.

전날도 6월 미국 CPI 수치가 코로나19 팬데믹 시기(2020년 5월) 이후 처음으로 전월 대비 하락 전환하면서 경기 후퇴 우려에 따라 M7이 상대적으로 큰 하락폭을 나타냈다. 대형기술주 대신 중소형주와 가치주 중심으로 매수하는 순환매 장세가 나타났다. 중소형주로 구성된 러셀2000지수는 3.57%오른 반면 S&P500은 1.95%급락했다. 두 지수 간 괴리는 지난 1979년 이후 45년 만이다. M7 의존도가 심화하면서 S&P500을 좌우하는 부작용을 보여줬던 셈이다.

낙관론을 보였던 미 월가에서도 변화 조짐이 보인다. 미국 경제매체 배런스는 지난 9일(현지시간) M7 비중 조정 필요성을 지적했다. M7의 기록적 성과가 도리어 가장 큰 문제점이라는 이유에서다. 로이터통신도 S&P500 지수에서 상승세가 기술주에 과도하게 집중된 만큼 포트폴리오 다각화 필요성을 언급했다. 현 장세에서 엔비디아 등 특정 종목에 대한 투자심리가 달라질 경우 상승세가 꺾일 수 있다는 경고다.

러셀2000지수는 11일(현지시간) 3.5% 급등하며 연고점(2125.04)을 기록했다. 러셀2000은 미국 상장사 시가총액 1001위~3000위 기업들로 구성된 대표 중소형주 지수다. 매출 비중 대부분은 수출보다 내수에 집중됐다. 미국 경제와 높은 상관관계를 보이는 종목들이다. 통상 금리가 인하하면 지출이 촉진되면서 미국 소규모 기업의 매출 성장으로 이어진다. 증권가에서는 금리 인하 시 추세적인 중소형주 반등 가능성을 전망한다.

다만 당장 반등 시그널로 보기 어렵단 분석이다. 박윤철 하이투자증권 연구원은 “미국 가계 저축이 좋지 않는 등 제반상황이 좋지 않아서 경기에 민감한 중소형주 반등으로 보기 어렵다”며 “당분간은 빅테크보다 상대적으로 저렴한 종목을 찾는 흐름이 이어질 것으로 보인다”고 했다.

dingdong@heraldcorp.com

dingdong@heraldcorp.com

![“이건 끔찍하다” 사람 잡는 더위 200명 사망…‘여기는’ 피해야 [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/08/06/20240806050635_p.jpg)

![“빨리 지워라” 쌓이는 ‘메일함’…에어컨보다 전기 더 쓴다 [지구, 뭐래?]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/08/06/20240806050724_p.jpg)