참여정부는 시장친화적인 환율정책을 펼쳐 시장 개입을 최소화했다. 노무현 정부 출범 이후 원/달러 환율은 내림세를 이어가 한때 900원선까지 하락했다. 당시의 약 달러 배경을 보자. 2004년 연준은 기준금리 인상을 단행했다. 인상 전 강 달러가 전개됐으나, 인상 후에는 약 달러 반전했다. 통화정책 정상화가 외환시장에 선반영된 결과다. 미국의 고용시장 개선으로 소비가 살아나 경상수지 적자폭이 확대됐고, 이는 글로벌 달러 공급확대로 이어진다.

지금도 미국은 연준이 기준금리 인상과정이며, 고용개선으로 소비가 늘고 있다.

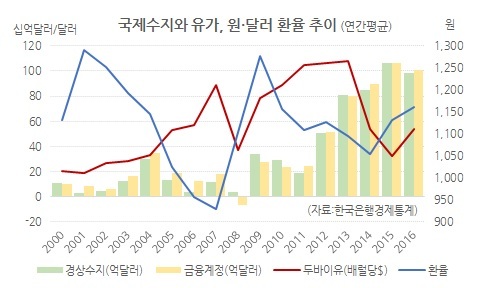

통화값이 비싸진다는 얘기는 경제가 강해진다는 뜻이기도 하다. 우리나라 같은 수출중심 국가에서 국제수지 흑자 지속은 곧 원화강세 흐름이다. 참여정부는 외국환평형기금채권(외평채) 발행을 통해 외환시장 변동성을 낮추는 데 주력했다. 반면 이명박 정부에서는 ‘낙수효과’ 철학으로 수출경쟁력 강화를 위한 고환율 정책을 시행했다. 신한금융투자 분석을 보면 외화 안정성 채무는 참여정부 기간 연평균 34% 늘어났으나, 이명박과 박근혜 정부에서는 각각 11%, 8% 증가하는 데 그쳤다.

문재인 정부 들어 경제지표들이 강력하다. 역시 강력한 수출의 힘 덕분이다. 문 대통령은 가계소득 중심의 성장으로 경제의 선순환 고리를(일자리-분배-성장) 복원시키는 데 목적을 둔다. 대기업이 주도하는 수출보다 가계의 소득 증대, 부의 불균형 완화를 통한 내수 팽창이라는 정책목표를 추구할 것으로 보인다. 적어도 임금상승이 정체된 현재 상황에서 가계에 부담이 될 인위적인 고환율 정책을 펼칠 가능성은 거의 없다. 원화가 절상되면 수출의 가격 경쟁력은 약화되지만, 수입물가 안정으로 가계의 실질 구매력이 제고된다. 특히 대기업에 중간제품을 납품하는 중소기업은 수입원자재 가격하락에 따른 수혜가 클 수 있다. 게다가 보호무역을 앞세우는 미국의 트럼프 정부는 각국의 환율 절하에 대해 민감하다.

그렇다고 원/달러 환율이 다시 900원 시대가 된다는 뜻은 아니다. 국제수지 흑자로 유입된 달러의 상당 부분이 기관투자자들의 해외투자로 유출되고 있다. 10년전 보다 영향력이 더 커진 외국인들의 움직임들도 원화변동성을 제한하는 요인이다. 원화값이 떨어지면 환차손을 우려한 외국인들이 매도에 나서며 이를 상쇄할 수 있다. 당분간 1050~1100원 범주에서 움직일 가능성이 커 보인다.

kyhong@heraldcorp.com

![‘국민자동차’ 화려한 귀환…쏘나타, 6월 신차등록서 그랜저 제쳤다 [여車저車]](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=78&simg=/content/image/2024/07/04/20240704050023_p.jpg)