2004년, 2016년 단기 불확실성에도 대외 환경 개선으로 증시 상승

2025년은 반도체 등 수출 부진에 경제 펀더멘털 부진 우려

[헤럴드경제=김우영 기자] 윤석열 대통령 탄핵소추안이 지난 14일 국회를 통과하면서 국내 증시의 정치 불확실성은 잦아들게 됐다. 하지만 증시를 떠받칠 국내 경제 여건이 악화하고 있어 얼마나 도약할 수 있을지는 미지수다.

앞서 두 차례 대통령 탄핵 소추안이 국회에서 의결됐을 때도 시장은 단기 변동성은 보였지만 결국 국내외 경제 환경과 펀더멘털에 따라 움직었다.

2004년 국회에서 탄핵소추가 의결돼 헌재 기각 결정까지 2개월이 걸렸다. 이 기간 코스피는 정치적 불확실성을 반영하며 하락 흐름을 보였다. 다만 미국 연방준비제도(Fed·연준)은 물론 중국 인민은행까지 4월 금리를 인상하면서 긴축 부담이 커진 것이 국내 증시 하락의 더 큰 요인이었다.

2016년 12월 탄핵안이 국회를 넘은 뒤 이듬해 3월 헌재 결정이 내려지기까지 코스피는 상승했다. 이 기간 도널드 트럼프 미국 대통령 당선에 따른 통상정책 불확실성이 커졌지만 오히려 탄핵 소추안 통과가 불확실성 해소로 받아들여지며 증시에 도움을 줬다.

탄핵 사태가 수습된 뒤엔 두 번 모두 증시가 긍정적 경제환경을 발판으로 활력을 되찾았다.

2004년 당시 국내 수출금액이 꾸준히 상승하며 호조를 보이면서 연간 코스피 수익률은 11%로 양호했다. 미국이 부동산시장 호황을 바탕으로 소비를 늘리고 한국 등 신흥국 투자에 나선 덕분이었다.

2017년엔 글로벌 경기 회복 흐름을 타고 한국의 수출 증가율이 플러스로 돌아서면서 연간 코스피 수익률이 22%에 달할 정도로 호조를 보였다.

시장에선 결국 탄핵안이 헌재의 최종 결정에 도달하기까지 국내 정치 상황이 얼마나 안정적으로 유지될 수 있을지가 단기 반등의 열쇠라고 보고 있다. 2004년의 경우 대규모 촛불 시위가 국회의 탄핵안 통과 이후 일어난 반면 두번째 탄핵 상황에선 국회 통과로 사실상 탄핵 정국이 종지부를 지었다.

김성노 BNK투자증권 연구원은 “정치적 불확실성이 조기에 일단락 된 것이 투자심리에 긍정적”이라며 “정치적 리스크는 단기적 변동성 확대 요인에 그친 것이 사실”이라고 밝혔다.

다만 앞선 탄핵 사태와 달리 이번엔 대내외 환경이 녹록치 않다.

수출 증가율은 하반기 들어 계속 하락하다 지난달 1.4%로 간신히 플러스에 턱걸이했다. 그마저도 반도체가 버텨준 덕분으로, 반도체를 제외하면 사실상 마이너스였다.

블룸버그가 집계한 2025년 한국 성장률 전망은 지난 10월 2.2%에서 꾸준히 하락해 1.8%까지 내려왔다.

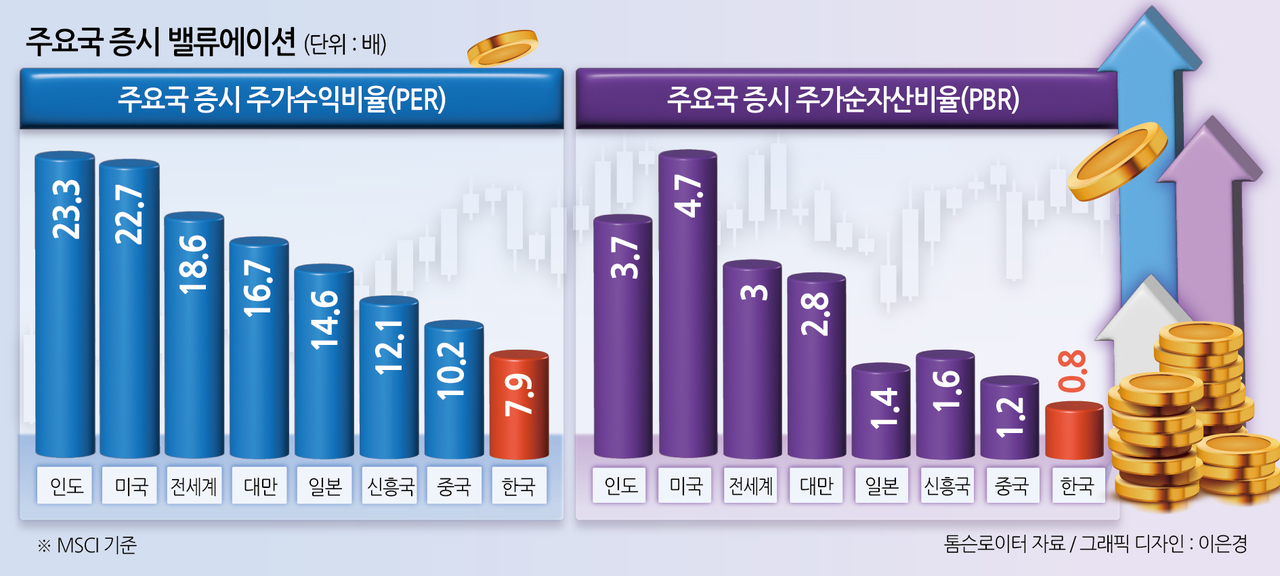

한국 경제 체력에 대한 의문은 곧 증시 하락으로 이어져 현재 MSCI 한국 지수의 밸류에이션은 주요국 대비 크게 디스카운트된 상태다.

강현기 DB금융투자 연구원은 수출 증가율 하락과 트럼프 2기 행정부를 상대할 한국의 콘트롤 타워가 약화된 것을 지적하며 “거시 경제 위축과 함게 그 대응력이 약화됐다면, 당분간 한국 시장은 일시적 반등을 넘어서는 상승을 기대하기 어렵다”고 지적했다.

![[영상]몸값 1조원·광고수익 940억원·…美 MLB 평정한 일본 ‘야구의 神’ [더 비저너리-오타니 쇼헤이]](https://wimg.heraldcorp.com/news/cms/2024/12/13/rcv.YNA.20241122.PGT20241122105901009_R.jpg?type=h&h=640)

![천원짜리 이케아 가방에 담긴 ‘85억’ 고흐 명작, 어쩌다… [0.1초 그 사이]](https://wimg.heraldcorp.com/news/cms/2024/12/12/news-p.v1.20241212.ea8f019a30f44429bb6b3f785ac448aa_R.png?type=h&h=240)

![비트코인, 이젠 글로벌 TOP10 법정통화…美·中·러, ‘디지털 金’ 선점戰 [신동윤의 투자,지정학]](https://wimg.heraldcorp.com/news/cms/2024/12/13/news-p.v1.20241213.3eb7f46af4444b39ae2ae8dd7056ffb5_R.jpg?type=h&h=240)

![전 세계 돈 다 빨아들인 NYSE·나스닥…글로벌 시총 절반, 美에 쏠렸다 [신동윤의 투자,지정학]](https://wimg.heraldcorp.com/news/cms/2024/12/10/news-p.v1.20241210.892f0bb979b44afead2c52b0724faaea_R.jpg?type=h&h=240)