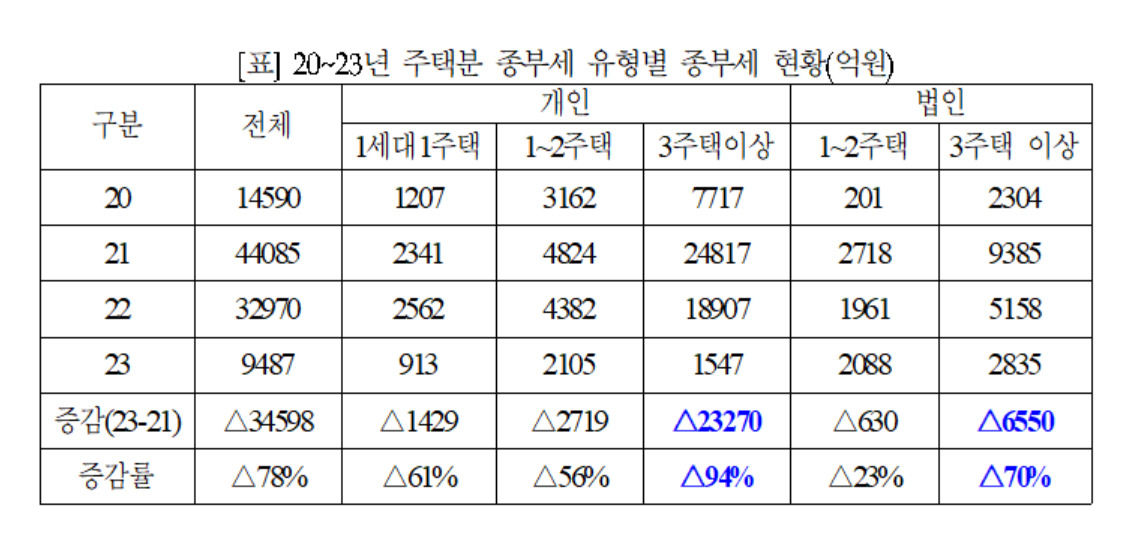

다주택 개인 2조3270억, 법인 6550억원 감세 수혜

다주택 개인 △94%, 법인 △70% 감소

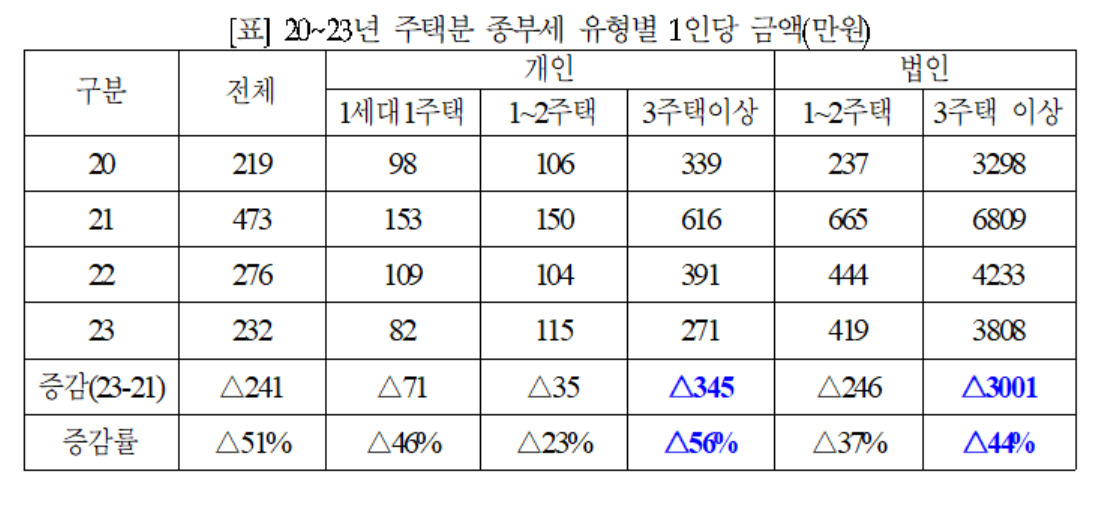

다주택 개인 345만원, 법인 3000만원씩 감세 혜택

안도걸 의원 “부동산 시장 등 고려해 종부세 중과 폐지는 신중해야”

[헤럴드경제=김용훈 기자] 윤석열 정부의 종부세 감세 조치로 3주택 이상 다주택자와 법인이 전체 감세혜택의 86%인 3조원을 가져간 것으로 나타났다.

2일 국회 기획재정위 소속 더불어민주당 안도걸 의원이 국세청에서 받은 ‘주택분 종합부동산세 적용세율별 현황’을 분석한 결과, 주택분 종부세는 2021년 4조4000억원에서 지난해 9500억원으로 78%(3조5000억원) 급감했다.

종부세 과세 기준이 되는 공동주택 공시가격은 2022년 전년대비 17.2% 뛰었지만, 종부세 과세액은 1조1000억원(△25%) 줄었다. 윤석열 정부가 공시가격에 곱해 과세표준을 구할 때 사용하는 공정시장가액비율 100% 로드맵을 허물고 법정하한인 60%까지 크게 낮췄기 때문이다. 지난해는 공동주택 공시가격이 18.6% 떨어졌지만, 종부세 과세액은 전년대비 2조3000억원(△71%) 급감했다. 2022년 세제개편으로 공제금액은 높이고 세율은 크게 낮아졌기 때문이다.

2년간 공시가격에 큰 변동이 없음을 감안하면, 2021년 대비 감소한 3조5000억원은 감세 조치의 영향이다. 이는 정부가 2022년 세제개편을 내놓으며 공개한 세수효과보다는 조금 큰 규모다. 당시 기획재정부는 공정시장가액비율 하락에 따른 세수효과로 △1조8000억원, 세제개편안에 따른 세수효과를 △1조7000억원으로 추정했다. 국회 심사 과정에서 중과세율이 일부 수정되어 세제개편안 세수효과는 △1조2000억원으로 줄었다고 발표했다. 정부 추정보다 5000억원 정도 실제 감세 규모가 큰 상황이다.

3조5000억원(농특세 제외)의 감세효과 중 1주택자가 가져간 몫은 1429억원으로 전체의 4%에 불과하다. 부부가 각각 1채를 보유하거나 2주택을 보유해 일반세율을 적용받는 개인이 가져간 몫은 2719억원으로 8% 정도다. 3%의 세율이 적용되는 2주택 이하 법인이 가져간 몫은 630억원으로 2% 정도다. 나머지 2조9820억원은 3주택 이상 다주택자와 법인이 감세 혜택을 가져갔다. 전체 감소효과의 86%를 가져갔다.

3주택 이상을 보유한 개인의 과세액이 2조3000억원 감소해 감세총액의 67%를 가져갔다. 이는 개인 전체 감세효과(2조7000억원)의 85%를 가져간 것이다. 3주택 이상 법인의 감세규모는 6550억원으로 법인 감세효과의 91%를 가져갔다.

종부세 중과 대상인 3주택 이상 감세효과 총액(2조9820억원)이 1주택자 및 일반세율 대상자의 감세효과 총액(4778억원)의 6.2배에 달한다. 같은 기간 종부세 납세자가 52만3천명(△56.2%) 줄었는데, 이 중 2주택 이하가 17만명(△33%) 줄었고, 3주택 이상 다주택자가 35만명(△85%) 감소했다. 3주택 이상 중과 대상자의 인원 감소 규모가 일반세율 대상자의 감소폭보다 훨씬 크다.

1인당 감세효과를 보면, 1세대1주택자는 71만원(△46%) 줄었고, 1~2주택자는 35만원(△23%) 감소했다. 이에 반해 3주택 이상 다주택자는 345만원씩(△56%) 줄어, 감세 규모나 감세폭이 훨씬 크다. 2주택 이하를 보유한 법인은 246만원(△37%) 줄었고, 3주택 이상 법인은 3001만원(△44%) 감소했다. 다주택 법인 1개가 내야 하는 종부세는 지난해 3808만원으로 2021년(6809만원)에 견줘 무려 3000만원씩 감세 혜택을 봤다. 1세대1주택자 평균 감소액(71만원)의 96배에 달한다.

감세 절대액과 감소폭 모두 3주택 이상 다주택자의 감세 혜택이 두드러진다. 정부의 감세 조치로 다주택자가 가장 큰 감세 혜택을 받은 것이다. 종부세는 개인별로 보유한 주택 공시가격에서 기본공제 금액을 빼고 공정시장가액비율을 곱해 과세표준을 산출한다. 공정시장가액비율은 2021년 95%에서 법정하한인 60%로 37% 감소했다. 또한 누진세 체계상 과표가 낮아지면 낮은 세율을 적용받기 때문에 개인별로 보유한 주택 공시가격 합계가 클수록 세부담은 더 크게 감소한다. 주택을 여러 채 보유한 다주택자와 법인의 감세 혜택이 더 큰 까닭이다.

현재 3주택 이상 종부세 과세자 6만4531명(개인 5만7087명, 법인 7444개) 중 중과세율을 적용받는 과세자는 10041명에 불과하다. 2022년 세법개정으로 3주택 이상이더라도 과표 합산액이 12억원 이하인 경우 일반세율을 적용받고 있기 때문이다. 중과 대상자는 2021년 41만6000명에서 97.5% 급감했다. 중과 대상자의 종부세 과세액은 3754억원으로 2021년에 비해 3조원(△89%) 줄었다. 불과 2년 만에 중과 대상자는 3% 수준으로, 납세액은 10분의 1 규모로 줄었다는 뜻이다.

2023년 기준 중과 대상자의 과세액은 종부세 총액의 40% 정도고, 이중 법인이 76%를 부담하고 있다. 결국 종부세 중과세율 폐지의 혜택은 3주택 이상을 보유한 법인이 대부분 가져가게 된다.

한편 종부세에 부가되는 20%의 농특세까지 포함하면, 감세 규모는 4조2000억원 정도다. 여기에 2022년 공시가격 상승과 공정시장가액비율 100%, 공시가격 현실화 로드맵에 따른 1조원 규모의 추가 세수를 고려하면 종부세 총 감세 규모는 연간 5조원이 훌쩍 넘는다.

안도걸 의원은 “윤석열 정부 감세 이전 주택분 종부세는 다주택자와 법인이 90% 이상을 부담했다”면서 “종부세 감세 혜택은 대부분 다주택자와 법인에게 귀속된다”고 설명했다. 안 의원은 “윤 정부 감세조치로 3주택 이상 다주택자와 법인이 3조원의 감세 혜택을 봤다”면서 “세수결손과 과세형평, 부동산시장 안정 차원에서 종부세 중과세율 폐지는 신중해야 한다”고 강조했다

![“우리 인생의 봄 누려보자”…4000일 우울증 극복기 나눈 김지수 작가[우리사회 레버넌트]](https://wimg.heraldcorp.com/news/cms/2024/11/28/news-p.v1.20241121.e20ffebfc88d4e9dba50f315e8d37341_R.jpeg?type=h&h=640)

![핵전쟁 시대 대비했던 유럽 비장의 무기, 파나비아 토네이도 [오상현의 무기큐브]](https://wimg.heraldcorp.com/news/cms/2024/11/28/news-p.v1.20241128.49e2709170d3489899886386ef4e5395_R.png?type=h&h=240)

![[단독] ‘최민환 집’ 38억 새 집주인 가수 윤하였다 [초고가 주택 그들이 사는 세상]](https://wimg.heraldcorp.com/news/cms/2024/11/28/news-p.v1.20241128.85c2fea56cc447b0a7a5d36efba9cfbb_R.jpg?type=h&h=240)

![무서운 트럼프? ‘절친’ 모디만은 웃는다…印 투자 주목할 이유는 [신동윤의 투자,지정학]](https://wimg.heraldcorp.com/news/cms/2024/11/25/news-p.v1.20241121.5d59bd37a1ea4d44915da6f282f288c7_R.jpg?type=h&h=240)

![[단독] ‘최민환 집’ 38억 새 집주인 가수 윤하였다 [초고가 주택 그들이 사는 세상]](https://wimg.heraldcorp.com/news/cms/2024/11/28/news-p.v1.20241128.85c2fea56cc447b0a7a5d36efba9cfbb_T1.jpg?type=h&h=320)

![“父는 죽고, 친모와 결혼하고” 재앙같은 예언…당사자 아들의 기구한 사연[이원율의 후암동 미술관-오이디푸스 편]](https://wimg.heraldcorp.com/news/cms/2024/11/23/news-a.v1.20241122.6f410829d2e847798d1f6f02d6796a42_T1.jpg?type=h&h=320)